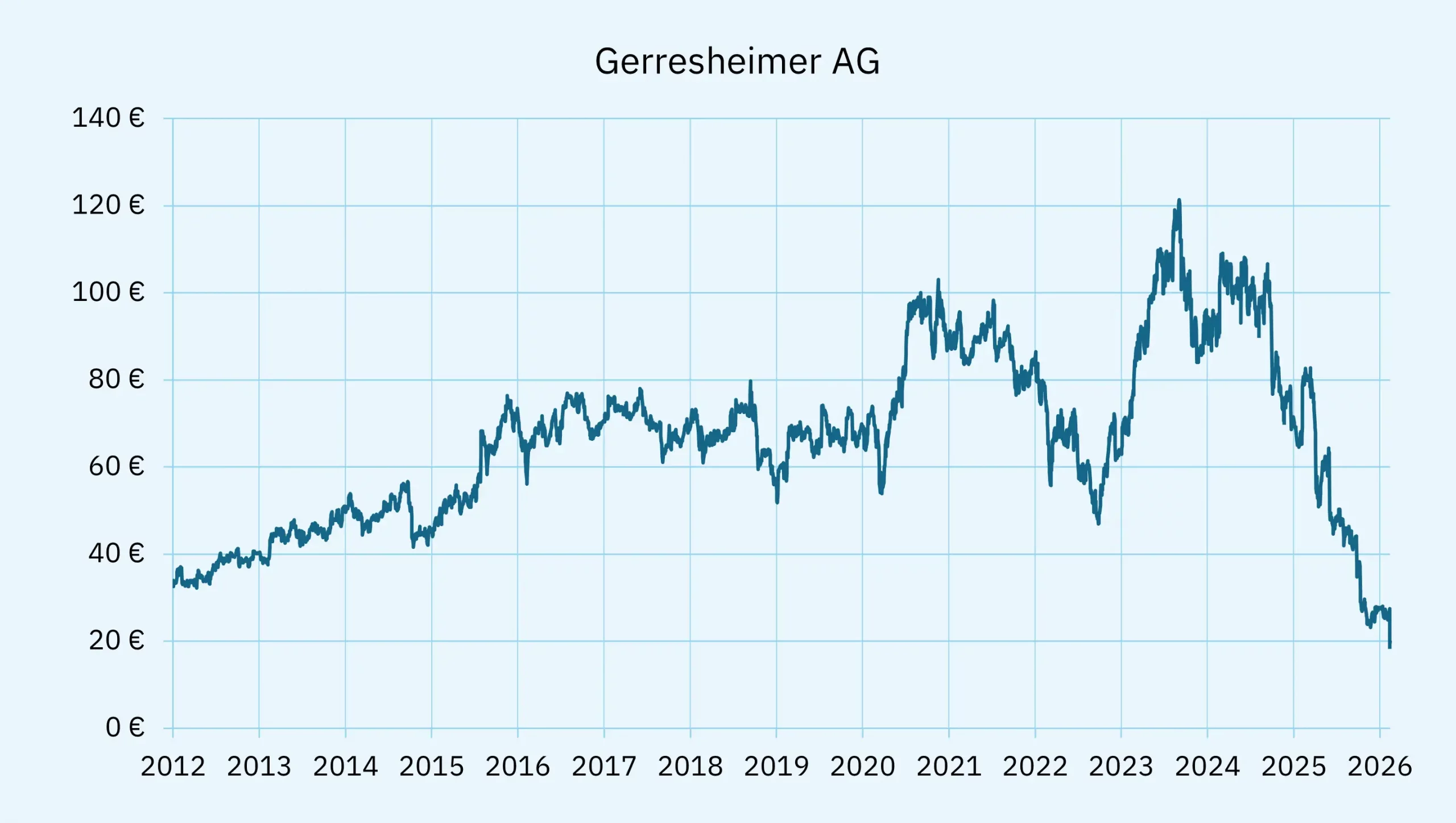

In manchen börsengelisteten Unternehmen bzw. deren Aktien ist der Wurm drin. Da kommt über Monate oder auch Jahre hinweg eine schlechte Nachricht nach der anderen. Gerresheimer ist so ein Unternehmen. Langfristige Aktionäre haben sich vielleicht schon daran gewöhnt sein, wenn der Aktienkurs an einem Tag um 20 % oder mehr fällt. Resignation dürfte sich breit gemacht haben. Solche Entwicklungen sind tragisch: Zuzusehen, wie die Gewinne der Vergangenheit wegbröckeln und sich in Verluste verwandeln. Ich stelle mir regelmäßig die Frage, wie sich das vermeiden ließe. Der Blick in die Glaskugel bringt nichts. Die Zukunft lässt sich nicht vorhersagen. Sich auf Aussagen des Managements zu verlassen ist in den meisten Fällen genauso wenig zielführend wie Unternehmensanalysen zu lesen. Sinnvoll wäre es gewesen, hätte man bei der ersten Gewinnwarnung seine Aktien verkauft. Die wurde Ende September 2024 verkündet. Damals stand der Kurs bei knapp 97 € und ist auf 82 € abgerutscht, d.h. um die 15 %. In der Ad Hoc Mitteilung vom 30.09.2024 schrieb Gerresheimer dazu:

Im Geschäftsjahr 2024 erwartet das Unternehmen nun ein organisches Umsatzwachstum im Vergleich zum Vorjahr zwischen 3 und 4% (zuvor: 5 bis 10%). Das Adjusted EBITDA wird zwischen 415 und 430 Millionen Euro erwartet (zuvor: 430 bis 450 Millionen Euro). Im Vergleich zum Vorjahr wird für das Geschäftsjahr 2024 ein Adjusted EPS-Wachstum zwischen 2 und 8% erwartet (zuvor: 8 bis 12%).

Die Ziele wurden stark heruntergeschraubt, sahen aber immer noch in Ordnung aus. Wenn die Aktionäre aber mehr erwarten, dann fällt der Kurs entsprechend stark. Die mittelfristige Prognose wurde beibehalten – so viel dazu, dass man sich auf Aussagen des Managements nicht verlassen sollte. Eine zweite und dritte Gewinnwarnung folgten. Eine Gewinnwarnung kommt meistens selten allein. Im Fall Gerresheimer wäre es Stand heute sinnvoll gewesen, hätte man bei der ersten Gewinnwarnung seine Aktien verkauft. Hinterher ist man immer schlauer. Definiert man sich als langfristiger Anleger, dann hätte einiges gegen einen Verkauf gesprochen.

In den letzten zehn Jahren habe ich mich mehrfach mit dem Unternehmen beschäftigt und überlegt, deren Aktien zu kaufen. Zum Glück habe ich mich immer gegen einen Kauf entschieden. Meistens war mir die Bewertung zu hoch und das Wachstum sowie die Margen dafür zu niedrig. Gestört habe ich mich aber vor allem an hohen Investitionen, relativ hoher Verschuldung und negativem Free Cashflow. Auch diese Punkte dürften in den letzten Monaten in den Fokus der Anleger gerückt sein. Die Kombination mit Umsatz- und Gewinnrückgängen ist Gift: Die Verschuldung steigt weiter, Verschuldungskennzahlen steigen stärker, im schlimmsten Fall werden Covenants gerissen. Die Neuverschuldung wird wegen höherer Zinsraten teurer. Die Aufnahme von neuem Eigenkapital ist wegen des niedrigen Aktienkurses wenig attraktiv und würde die Anteile der Altaktionäre stark verwässern. Relativ schnell können Unternehmen so in finanzielle Schieflagen geraten, was bei Gerresheimer nun der Fall ist.

In der vergangenen Woche ist die Aktie von Gerresheimer innerhalb eines Tages um 35 % eingestürzt. Der Auslöser war die Ankündigung des Unternehmens, den Jahres- und Konzernabschluss für 2025 aufgrund weiter anhaltender Unklarheiten in der Bilanz zu verschieben. Unter anderem sollen die Umsätze und Gewinne für 2024 und 2025 zu hoch ausgewiesen worden sein. Bilanzierungsfehler und Unsicherheiten mögen Aktionäre überhaupt nicht. Wahrscheinlich wird die Refinanzierung der Schulden in den nächsten Monaten und Jahren schwieriger und teurer.

Nach diesem neuerlichen Kursrückgang frage ich mich, wie weit es noch nach unten gehen kann (bis auf null im Falle einer Insolvenz …) und ob jetzt nicht ein Niveau erreicht ist, unter das die Aktie kaum noch tiefer fallen kann. Das Gleiche habe ich mich schon gefragt, als der Kurs noch doppelt so hoch stand. Ich vermute, dass die Probleme weiter anhalten, sich Gerresheimer durch Verkäufe gesundschrumpft und der Prozess noch einige Jahre dauern wird. Vielleicht wird es ähnlich laufen wie bei Bilfinger SE? Langfristige Aktionäre sind einige Schmerzen gewohnt. Die aktuelle Rallye dürfte diese jedoch in Vergessenheit geraten lassen.