In meinen zwanzig Jahren als Aktionär und Beobachter des Marktgeschehens habe ich folgendes festgestellt: Passive Anlagestrategien werden nur so lange durchgehalten, wie die Börse steigt und so lange „Buy the Dip“ funktioniert. Wenn ein Dip auf das nächste folgt und die Kurse mehrere Monate hintereinander fallen, entwickeln sich passive Anleger zu aktiven Anlegern. Sie verkaufen, hören auf weiter zu investieren oder schichten um.

Es tut emotional weh, wenn die Gewinne dahinschmelzen oder sich sogar in Verluste verwandeln. Manche ziehen die Reißleine und verkaufen. Hinterher könnte sich das als gutes Timing herausstellen. Aber auch dann ist es oft so, dass man die Trendwende verpasst. Man investiert erst wieder, wenn sich die Lage merklich verbessert hat … und die Kurse weit vom Tiefpunkt entfernt sind. „Sell low, buy high“ ist eine blöde Strategie.

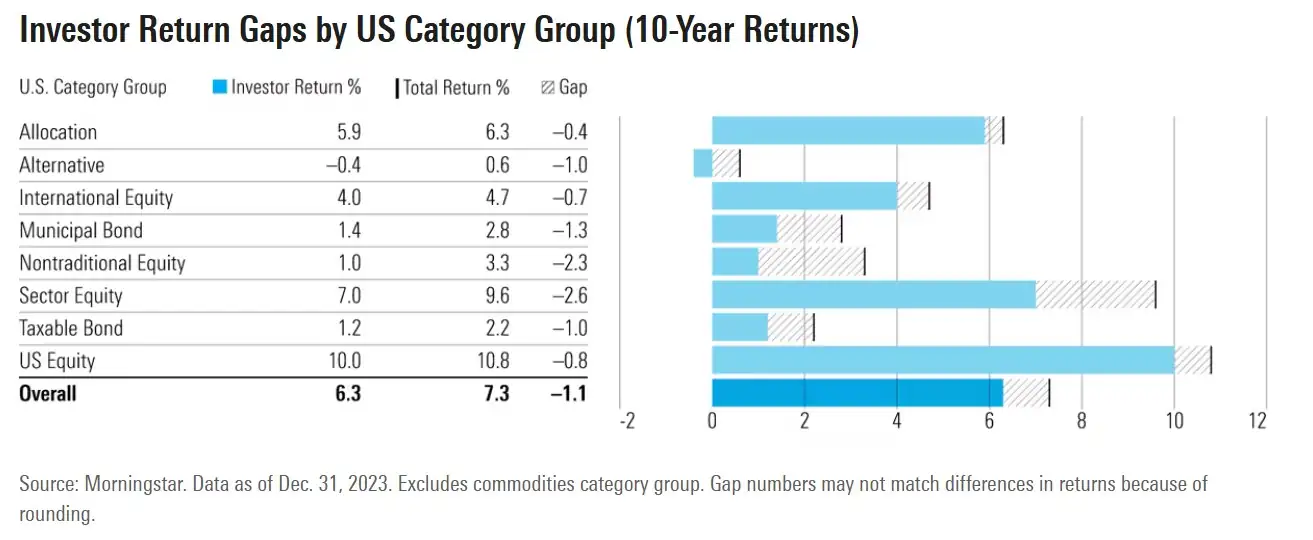

„Mind the Gap“ Studie von Morningstar: Timing kostet Rendite

So lässt sich erklären, dass der durchschnittliche Fonds- und ETF-Anleger eine geringere Rendite erzielt als die Fonds/ETFs selbst. Das zeigt unter anderem die Studie „Mind the Gap“ von Morningstar, die diese Diskrepanz in den USA für verschiedene Anlageklassen, Fondstypen und Kategorien untersucht. Die Grafik zeigt zusammenfassend den Unterschied zwischen der Anleger-Rendite und der Fonds/ETF-Rendite über einen Untersuchungszeitraum von 10 Jahren (1.1.2014 bis 31.12.2023). Während die Anleger-Rendite über die Anlageklassen hinweg bei durchschnittlich 6,3 % lag, lag die Fonds-/ETF-Rendite bei 7,3 %. Besonders groß fällt die Diskrepanz bei Branchenfonds (Sektor Equity) aus. Hier beträgt der Unterschied 2,6 %.

Es gibt eine Vielzahl solcher Studien, u.a. von Dalbar oder Vanguard. Auch längere Zeiträume als 10 Jahre werden darin untersucht. In allen Untersuchungen wurden diese Rendite-Unterschiede festgestellt. Theoretisch könnten Fonds-/ETF-Anleger auch eine höhere Rendite erzielen als die Fonds/ETFs selbst; nämlich dann, wenn sie mehrheitlich in schlechten Jahren mit niedrigen Kursen einsteigen, während der anschließenden Hausse investiert sind und auf deren Höhepunkt aussteigen, bevor der Fonds fällt. Buy low, Sell high. Das ist denkbar, aber unrealistisch, unter anderem, weil die Mehrheit so nicht investiert. Diese Überlegung setzt auch voraus, dass im Beobachtungszeitraum der Fondskurs einen Höhepunkt erreicht und dann fällt.

Interessant an den Morningstar-Ergebnissen ist auch der Vergleich zwischen Fonds und ETFs. In fast allen Anlageklassen liegt der Renditeunterschied zwischen Anleger-Rendite und ETF-Rendite höher als bei den Fonds dieser Anlageklassen. Eine naheliegende Erklärung dafür ist, dass ETFs einfacher und günstiger gehandelt werden können und daher auch regelmäßiger gehandelt werden: Es kostet ja scheinbar nichts! Doch, Rendite!

Was lässt sich aus der Studie für das eigene Anlageverhalten ableiten?

Passiv bleiben: Viele Anleger würden eine bessere langfristige Rendite erzielen, wenn sie passiv bleiben und dem Fondmanager oder dem Computer die Arbeit überlassen würden.

Eine Strategie haben: Passiv, gelassen und zuversichtlich zu bleiben setzt eine funktionierende Strategie voraus, an die man auch in schlechten Zeiten glaubt und sie beibehält.

Schlechte Nachrichten meiden: Bei einem Übermaß an schlechten Nachrichten, Horroraussichten und Börsenverlusten helfen Depot- und Nachrichtenabstinenz. Was ich nicht weiß, macht mich nicht heiß.

Automatisieren: Durch automatisierte Sparpläne wird in guten wie in schlechten Zeiten investiert, also auch dann, wenn die Welt unterzugehen scheint (die Kurse entsprechend niedrig stehen und die zukünftige Rendite wahrscheinlich hoch ausfallen wird)

Diversifizieren: Breit diversifizieren, über Branchen, Länder und Anlageklassen hinweg.

Auf die Kosten achten: Fonds/ETFs mit geringen Kosten wählen.

Das ist so simpel, dass man es kaum glauben mag und es schwer fällt, es so zu handhaben. Die Theorie ist einfach, die Praxis hingegen kann nervenzehrend sein.

Bildquelle: Morningstar, Link: https://www.morningstar.com/personal-finance/fund-investors-who-kept-it-simple-captured-more-return

Die ausführliche „Mind the Gap Studie von Morningstar als PDF erhält man hier nach Eingabe seiner E-Mail-Adresse: https://www.morningstar.com/lp/mind-the-gap