An diversen Statistiken zum Konsumverhalten lässt sich die sogenannte Lifestyle-Inflation ablesen, zum Beispiel an der Einkommens- und Verbrauchsstichprobe (EVS) des Statistischen Bundesamtes, die alle fünf Jahre durchgeführt wird. Die letzte EVS wurde 2018 erhoben. Die Ergebnisse dazu wurden 2020 veröffentlicht. Im 4. Quartal 2025 werden die Ergebnisse der EVS 2023 veröffentlicht. Erste Daten gibt es bereits bei destatis.de. Ich widme mich hier der EVS von 2018/2020.

Lifestyle-Inflation bedeutet, dass mit zunehmenden Einkommen auch die Ausgaben steigen. Man gönnt sich etwas. Man kann es sich leisten. Man ist es sich wert. Man zeigt es. Und man gewöhnt sich an diesen Lebensstil. Manchmal ist das auch andersherum: Man möchte mehr konsumieren und strebt nach einem höheren Lebensstil. Reicht das Geld dafür nicht aus, sucht man sich neue Einnahmequellen und steigert sein Einkommen. Der Normalfall ist aber, dass sich die Ausgaben an den Einnahmen orientieren.

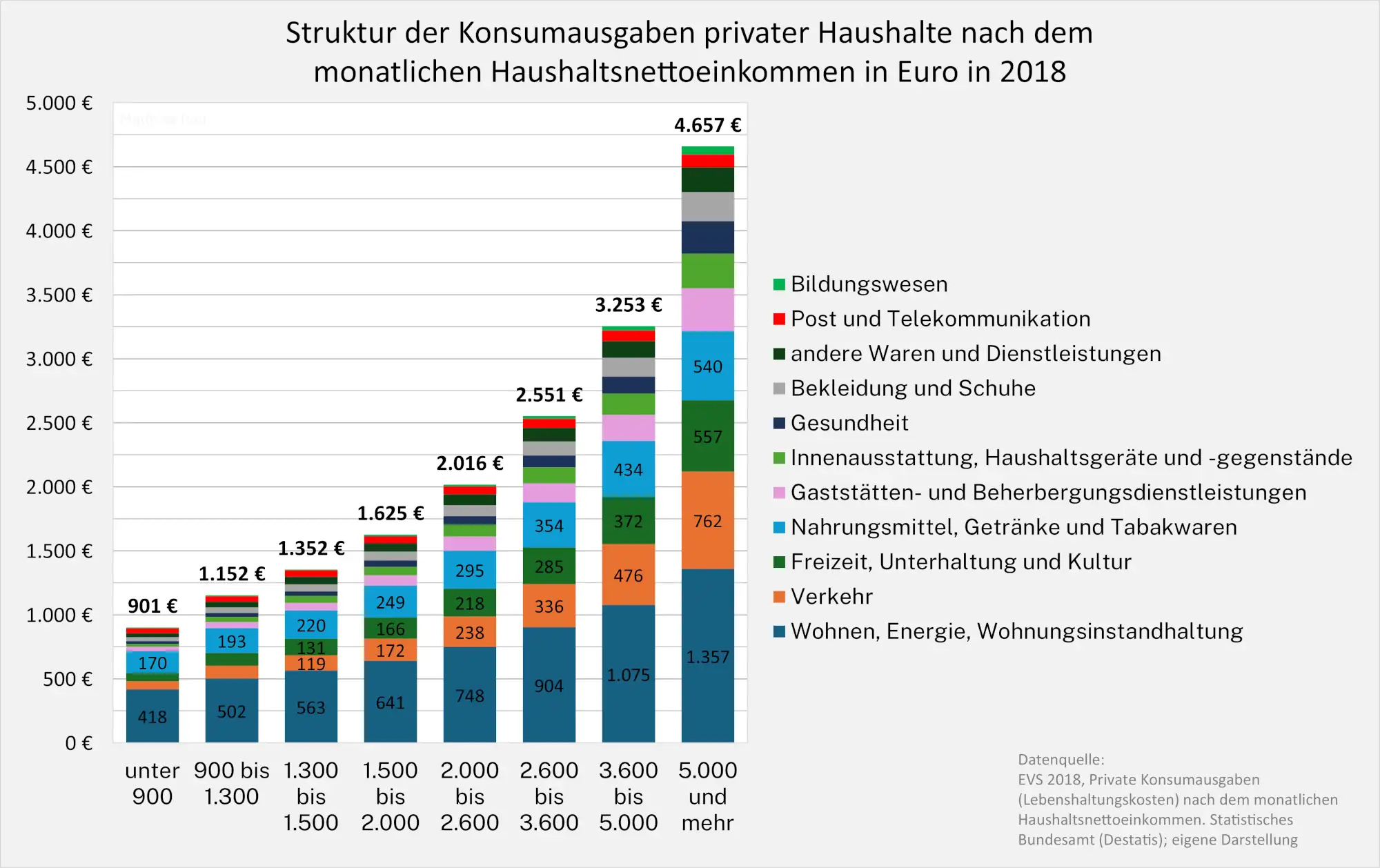

Die Grafik zeigt diese Lifestyle-Inflation. Je höher das Einkommen ist, desto höher sind auch die Ausgaben. Haushalte mit einem monatlichen Haushaltsnettoeinkommen von unter 900 Euro geben sogar mehr aus, als sie einnehmen. Aus der Überschuldungsstatistik der EVS geht hervor, dass solche Haushalte überdurchschnittlich oft überschuldet sind.

Mit steigendem Einkommen bleibt mehr zu sparen übrig. Sichtbar wird das in der Grafik ab der Gruppe 2.600 bis 3.600 €. Diese Gruppe gibt im Durchschnitt 2.551 € monatlich aus. Bei einfacher Betrachtung bleiben somit 49 € bis 449 € pro Haushalt zum Sparen übrig. Die Grafik verdeutlich auch: Wer über ein hohes Einkommen verfügt und einen (in Hinblick auf die Ausgaben) genügsamen Lebensstil pflegt, der kann viel sparen und investieren.

Lifestyle-Inflation: Die Ausgaben steigen mit dem Einkommen.

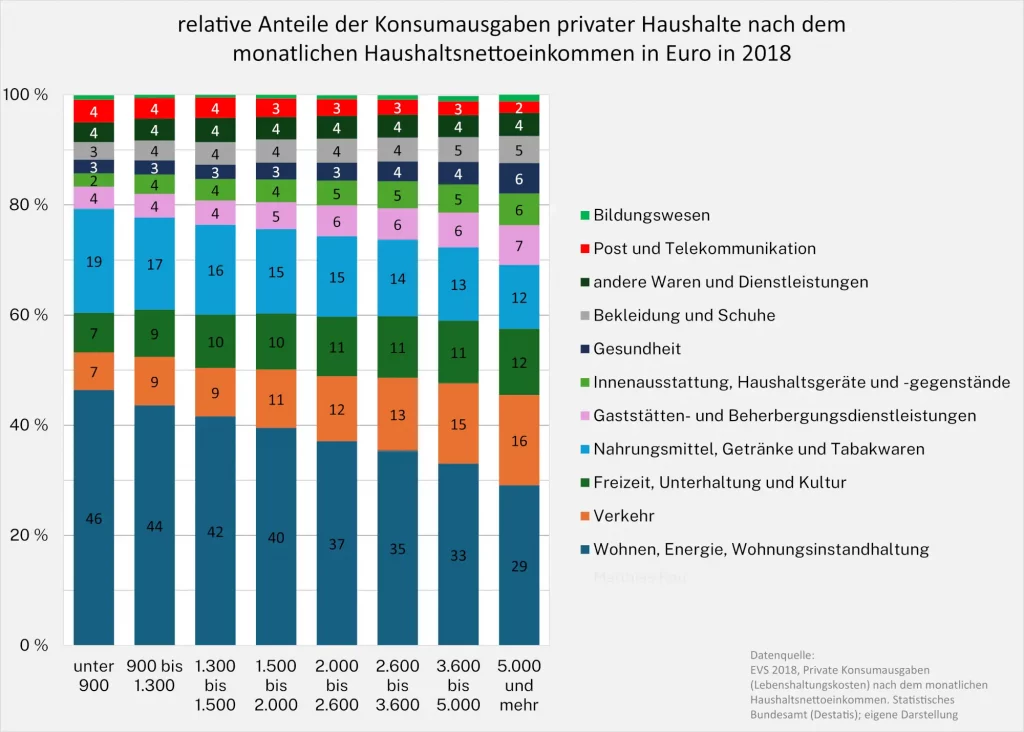

Schaut man sich die Ausgaben der Haushaltsgruppen an innerhalb der einzelnen Ausgabenkategorien (Wohnen, Verkehr, Freizeit, …), so fällt auf, dass in allen Kategorien die Ausgaben mit steigendem Einkommen zunehmen. Die Ausgaben nehmen – relativ gesehen – allerdings unterschiedlich stark zu. Die nächste Grafik zeigt die Anteile der einzelnen Kategorien an den Gesamtausgaben innerhalb der jeweiligen Einkommensgruppen.

Aus diesem Diagramm geht hervor, dass die Ausgaben fürs Wohnen (Wohnen, Energie, Wohnungsinstandhaltung) relativ gesehen mit steigendem Einkommen abnehmen (absolut gesehen aber dennoch ansteigen). Ich erkläre mir das damit, dass Umzüge teuer und aufwendig sind. Steigt das Einkommen, zieht man nicht gleich in eine größere Wohnung in einer schöneren Gegend. Die meisten bleiben weiterhin in ihrer Wohnung, wenn sie mit ihr zufrieden sind.

Auch die Ausgaben für Lebens- und Genussmittel steigen zwar absolut mit höherem Einkommen; sinken allerdings relativ innerhalb der Einkommensgruppe: Man isst nicht mehr, kauft aber höherwertige Lebensmittel. Brot wird beim Bäcker und Tomaten werden auf dem Markt gekauft, statt im Supermarkt. Dass der relative Anteil sinkt, mag auch daran liegen, dass man seltener zu Hause isst und sich häufiger bewirten lässt: Die absoluten und die relativen Ausgaben für Gaststätten- und Beherbergungsdienstleistungen steigen über die Einkommensgruppen hinweg an.

Interessant ist die Entwicklung innerhalb der Kategorie Verkehr. Die Ausgaben nehmen sowohl relativ als auch absolut zu und das recht üppig. Während die Gruppe mit weniger als 900 € Monatseinkommen nur 62 € (6,8 %) ausgeben, sind es bei der höchsten Einkommensgruppe 762 € (16,4%). Wer will noch mit Bus, Bahn oder VW Polo fahren, wenn er auch einen 5er BMW fahren kann?

Dieser absolute und relative Anstieg der Ausgaben ist auch in den Kategorien Freizeit, Gaststättendienstleistungen, Innenausstattung, Gesundheit, und Bekleidung zu sehen. Man gönnt sich mehr und lässt sich öfter bespaßen.

Eine persönliche Beobachtung: Lifestyle-Inflation am Anfang des Berufslebens

Ein Einnahmen- und Ausgabensprung findet oft nach dem Studium statt: Man findet einen gut bezahlten Job, zieht aus der WG in eine eigene Wohnung oder kauft sich ein (neues) Auto. Die Ausgaben fürs Wohnen und die Mobilität steigen sprunghaft an. Auch verreist man öfter, ernährt sich besser, etc. In dieser Lebensphase lässt sich die Lifestyle-Inflation am besten beobachten.

Zum Sparen und investieren bleibt dann nicht mehr viel übrig. Dabei ist es am günstigsten, wenn man so früh wie möglich mit dem Vermögensaufbau beginnt. Die Zeit ist der beste Freund des Zinseszinses. Die Grafiken verdeutlichen, dass man relativ günstig leben kann. Mit einem mittleren bis hohen Einkommen lässt sich gerade am Anfang des Berufsleben viel Geld sparen (und investieren), sofern man der Lifestyle–Inflation entkommt und seinen studentischen Lebensstil beibehält. In dieser Lebensphase ist das auch am einfachsten. Wer sich an einen höheren Lebensstil gewöhnt hat, für den ist der Weg zurück steinig. Es ist selten, dass jemand seinen 5er BMW in einen VW Polo eintauscht; oder seine 3-Zimmer-Altbau-Wohnung in der Innenstadt gegen eine 2-Zimmer-Plattenbauwohnung am Stadtrand. Neben dem (scheinbaren) Abstieg ist auch der Aufwand dafür hoch.

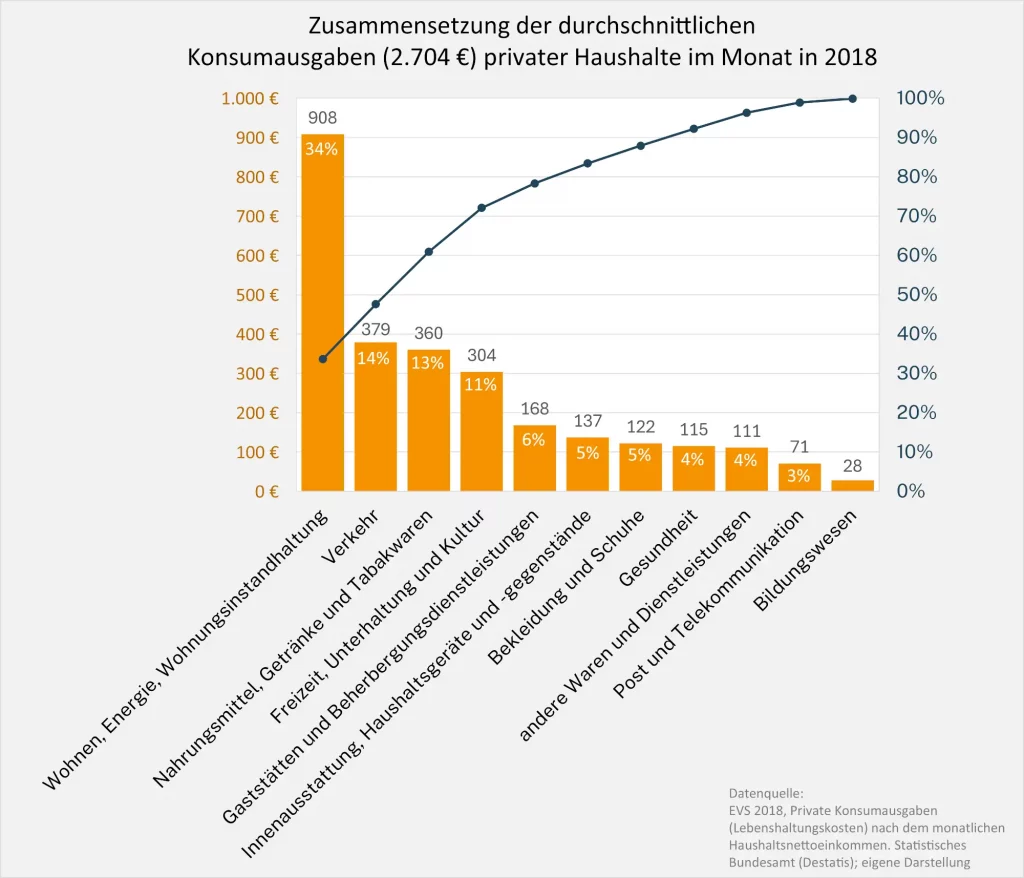

Ein durchschnittlicher Haushalt hat 2018 im Monat 2.704 € ausgegeben

Dieser Durchschnitt sagt wenig aus. Darin enthalten sind sowohl Paar-Haushalte mit überdurchschnittlichem Einkommen und ohne Kindern als auch 5-Personen-Haushalte mit unterdurchschnittlichem Einkommen. Interessant an diesen Durchschnittsdaten sind die Anteile, also für welche Kategorien wie viel Geld ausgegeben wird. Wohnen ist mit einem Anteil von durchschnittlich 34% an den Gesamtausgaben der größte Posten, gefolgt von Verkehr und Nahrungs- und Genussmitteln. Die drei Ausgabenkategorien haben einen Anteil von 61% an den Gesamtausgaben.

Wie hoch sind die Ausgaben deiner „Peergroup“?

Will man seine eigene Position vergleichen, muss man tiefer graben. Die Daten findet man bei destatis.de. Für einen einfachen Vergleich haben die statistischen Ämter für diese Zwecke die Webseite konsumvergleich.de eingerichtet. Leider ist der Vergleich vereinfacht und undifferenziert. Bei den Angaben zum Haushalt ist keine Mehrfachauswahl bzw. Mehrfacheingabe möglich ist. „Zwei Personen im Haushalt mit einem Netto-Einkommen zwischen 2.600 und 3-600 €“ lässt sich zum Beispiel nicht eingeben. Das ausgegebene Ergebnis ist eine reine Durchschnittsbetrachtung ohne weitere Differenzierung.

Was ist die EVS ?

Die Einkommens- und Verbrauchsstichprobe (EVS) ist die größte freiwillige Haushaltserhebung in Deutschland und wird alle fünf Jahre vom Statistischen Bundesamt und den Statistischen Landesämtern durchgeführt. Sie gibt Einblick in die finanzielle Lage und das Konsumverhalten privater Haushalte.

Die EVS ist eine Quotenstichprobe und repräsentativ. Sie basiert auf freiwilliger Teilnahme und befragt 60.000 Haushalte aus allen sozialen Gruppen. Das entspricht ungefähr 0,2% aller Haushalte in Deutschland. Die Teilnehmenden geben Auskunft u.a. zu ihrer Einkommens-, Vermögens- bzw. Schuldensituation und ihren Ausgaben. Drei Monate lang dokumentieren sie, wie viel und wofür sie Geld ausgegeben haben.

Nicht erfasst werden Personen in Gemeinschaftsunterkünften, Anstalten oder ohne festen Wohnsitz. Haushalte mit einem monatlichen Nettoeinkommen von 18.000 Euro oder mehr fließen ebenfalls nicht in die Auswertung ein, da zu wenige an der Erhebung teilnehmen.

Die EVS ist die größte Erhebung ihrer Art in der EU. Die erste EVS wurde 1962/1963 in der Bundesrepublik Deutschland durchgeführt. Nach der Wiedervereinigung berücksichtigte die EVS von 1993 das erste Mal die Gebiete der ehemaligen DDR.