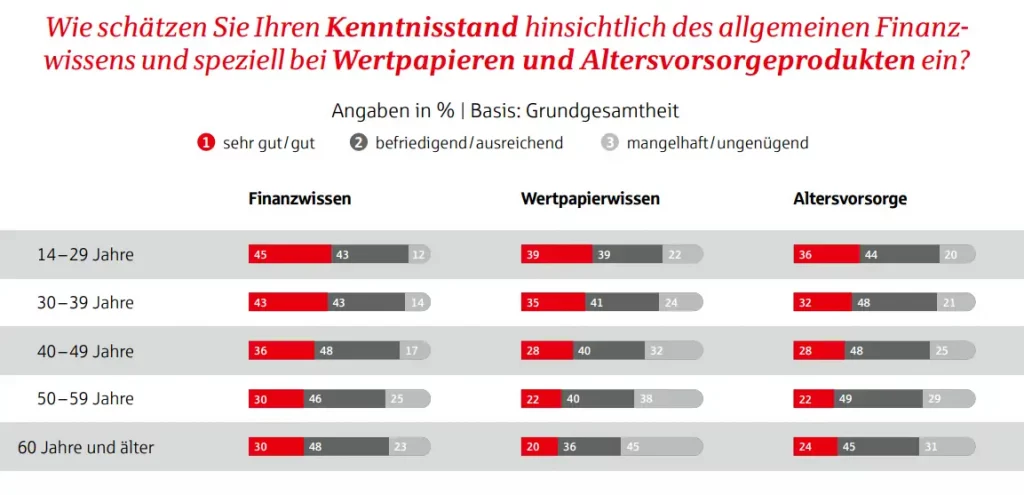

Im Vermögensbarometer 2024 vom Deutschen Sparkassen- und Giroverband (DSGV) habe ich die abgebildete Grafik gefunden. Bundesweit wurden für das Vermögensbarometer ca. 4.800 Personen befragt. Leider werden keine Gründe angegeben, warum Jüngere ihren Kenntnisstand hinsichtlich des allgemeinen Finanzwissens und speziell bei Wertpapieren und Altersvorsorgeprodukten höher einschätzen als Ältere.

Ein Hinweis wird an anderer Stelle gegeben: Früher galt die Rente als sicher. Deswegen hätten sich Ältere in ihren jungen Jahren weniger Sorgen um die gesetzliche Rente gemacht. Seit den 1980er Jahren habe sich das nach und nach gewandelt. Die Zweifel an der gesetzlichen Rente nahmen zu und so auch die Ansicht, dass man zusätzlich vorsorgen müsse. Entsprechend mehr beschäftige man sich mit dem Thema.

Reicht diese Erklärung?

Falls Jüngere wirklich mehr Finanzwissen besitzen als Ältere, dann liegt es vielleicht auch am umfangreicheren Angebot und dem leichten Zugang. Im Internet (insbesondere in den sozialen Netzwerken und auf YouTube) gibt massenhaft kostenlose Angebote. Die werden von Jüngeren stärker angenommen als von Älteren. Im Gegensatz zu Älteren sind Jüngere mit Computer und Smartphone aufgewachsen und nutzen entsprechende Angebote in stärkerem Umfang. Es gibt viele sehr gute, kostenlose Informationsangebote. Bei manch anderen Angeboten ist die Qualität indes höchst zweifelhaft und trägt wenig zur Finanzbildung bei.

Meiner Meinung nach dürfte die höhere Wissenseinschätzung von Jüngeren aber eher daran liegen: Es ist ein Unterschied, ob man weiß oder nur meint, zu wissen, siehe einer meiner letzten Beiträge und auch Dunning-Kruger-Effekt. Jüngere (und vornehmlich Männer) neigen zur Selbstüberschätzung. Vielleicht ist diese Wissensillusion verantwortlich für dieses Ergebnis? Man wird überschüttet mit Informationen; scrollt sich durch Schlagzeilen, überfliegt Blogartikel, schaut (Kurz-)Videos auf Insta, TikTok und YouTube, primär zu heißen Themen, die einem eingespielt werden: Nvidia, Bitcoin und vermeintlich sichere Gewinne mit Welt-ETFs. Finanzwissen baut man damit kaum auf. Nicht selten mangelt es an den Grundlagen.

Im Alter wird man reflektierter und demütiger, vor allem, wenn man mindestens einen Crash und eine längere Baisse miterlebt hat, wie die Dotcom-Blase im Jahr 2000 oder die Finanz- und Immobilienkrise 2007/2008 mit der anschließenden Euro-Krise. Viele Anleger haben damals der Börse den Rücken gekehrt, weil sie feststellen mussten, dass sie zu hohe Risiken eingegangen sind oder diese nicht verkrafteten. In den letzten Jahren lief es für Neuanleger hingegen relativ gut. Beliebte Titel wie die Tech-Riesen, der MSCI World oder der Bitcoin liefen wie geschmiert. Einige Unterbrechungen gab es; wobei diese nur noch mehr zur Selbstüberschätzung beitragen dürften. Buy the Dip (also nachkaufen, wenn ein Wert fällt) ist eine beliebte „Strategie“ der Neuanleger. Bei den meisten dieser Titel hat sie sich ausgezahlt, selbst wenn man keinerlei Ahnung hat („Das ist ein Zukunftsmarkt. Da kann man nur gewinnen. Am besten kauft man, wenn die Kurse etwas gefallen sind“).

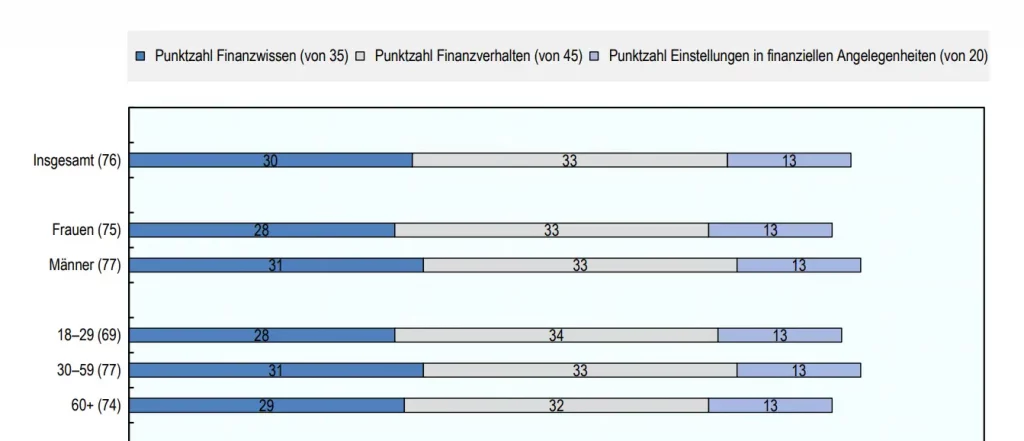

Die OECD/INFE-Studie zur finanziellen Bildung von Erwachsenen in Deutschland 2022 zeigt kein höheres Finanzwissen bei Jüngeren:

und finanzielles Wohlergehen verbessern, OECD Business and Finance Policy Papers, https://doi.org/10.1787/bf84ff64-en.

Die OECD/INFE-Studie hat das Ziel, den Stand der finanziellen Bildung von Erwachsenen in Deutschland international vergleichbar zu erfassen. Sie misst Finanzwissen, Einstellungen zu Geld und tatsächliches Finanzverhalten. Die Studie untersucht außerdem, wie Menschen Finanzprodukte nutzen und wo es Wissens- oder Kompetenzlücken gibt. Dadurch soll sichtbar werden, an welchen Stellen Bildungs- und Politikmaßnahmen ansetzen müssen, um finanzielle Entscheidungen, die finanzielle Resilienz und das finanzielle Wohlergehen der Bevölkerung zu stärken.

In letzter Zeit wird vermehrt von Schuldnerberatungen berichtet, die vermelden, dass sich Jüngere durch übertriebenen Konsum (Onlinekäufe) und Kredite (buy now pay later) verschulden und zum Teil auch überschulden. In der Hinsicht könnte es an mangelnder Finanzbildung liegen (was oft auch als Grund genannt wird), wobei das nicht zwingend der Fall sein muss: Zu wissen ist das eine, danach zu handeln oder auch nicht zu handeln, ist das andere. Vielleicht liegt das also nicht an mangelnder Finanzbildung, sondern an mangelnder Disziplin und Anwendung des Wissens. Der SchuldnerAtlas der Wirtschaftsauskunftei Creditreform gibt hier einen guten Überblick. Auffällig im Zeitverlauf ist, dass die Überschuldungsquote unter Jüngeren in den letzten zehn Jahren deutlich gesunken ist, während sie bei Älteren (60+) gestiegen ist. Die Hauptursachen für Überschuldung sind ein geringes Einkommen und Erkrankung/Sucht/Unfall. Das lässt sich nicht direkt mit finanzieller Bildung verknüpfen. Mehr dazu hatte ich in diesem Beitrag geschrieben: Überschuldungsstatistik, was man aus ihr ableiten und lernen kann,