Ordnung ist das halbe Leben! In einem Haushaltsbuch könntest du alle Ausgaben nacheinander auflisten. Der Erkenntnisgewinn dürfte dabei allerdings gering sein. Es ist schwierig, auf Basis so einer einfachen Auflistung deinen finanziellen Grundbedarf zu ermitteln, einzusparen und zu planen. Um Ordnung ins Haushaltsbuch zu bringen, ist es empfehlenswert, die Ausgaben einzuordnen: einerseits nach Kategorie (Miete, Lebensmittel, Mobilität, etc… mehr dazu im nächsten Artikel) und andererseits nach fixen und variablen Ausgaben sowie nach notwendigen und nicht notwendigen Ausgaben. Bei dieser Einordnung beschäftigst du dich zwangsläufig mit deinen Ausgaben und hinterfragst sie. Dabei wirst du feststellen, dass einige Ausgaben überflüssig sind, weil sie dir keinen Gegenwert liefern.

Klären wir die Grundlagen: Was ist der Unterschied zwischen fixen und variablen Ausgaben und zwischen notwendigen und nicht notwendigen Ausgaben?

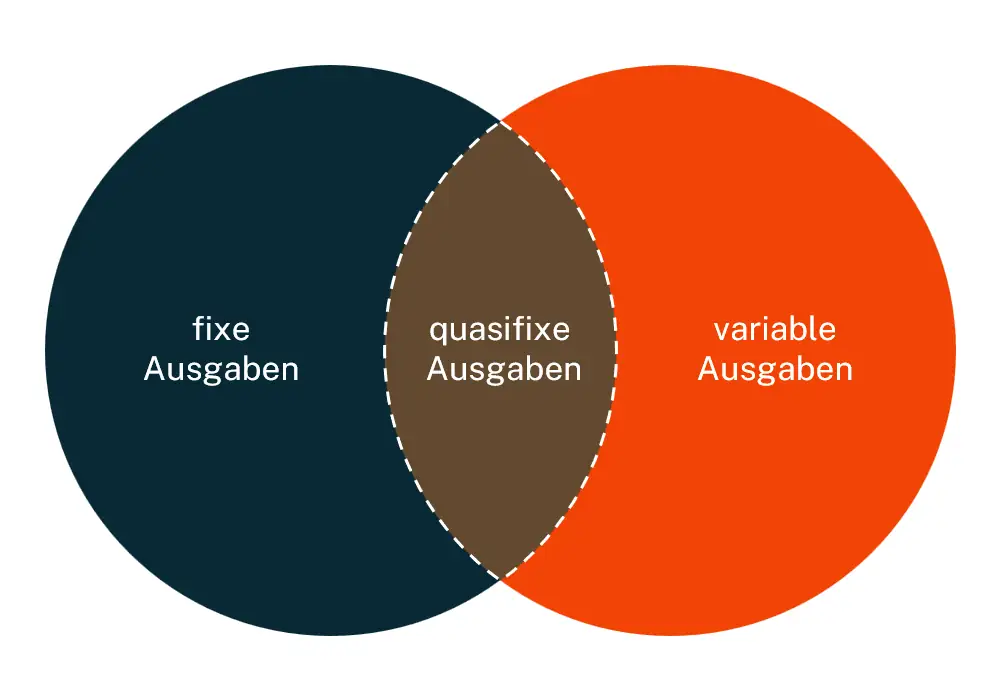

Fixe Ausgaben

- bleiben in der Höhe gleich (bis zur nächsten Preiserhöhung)

- Fallen regelmäßig an: monatlich, quartalsweise oder jährlich zu einem festen Zeitpunkt

- sind größtenteils unabhängig von der aktuellen Lebenssituation

- lassen sich kurzfristig kaum beeinflussen

- Beispiele: Miete, Versicherungsbeiträge, Internetanschluss

Variable Ausgaben

- variieren in der Höhe

- fallen zu unterschiedlichen Zeiten an

- sind an den aktuellen Lebensstil und die Freizeitgestaltung geknüpft

- lassen sich einfacher beeinflussen als fixe Ausgaben

- Beispiele: Restaurantbesuche, Zugtickets, Geschenke, Genussmittel

Quasifixe Ausgaben

Manche Ausgaben lassen sich weder den fixen noch den variablen Ausgaben genau zu ordnen. In dem Fall könnte es sich um quasifixe Ausgaben handeln:

- Mischung aus fixen und variablen Ausgaben

- können fixe Ausgaben sein, die aber unregelmäßig oder in der Höhe variierend anfallen

- oder Ausgaben, die einen fixen Sockelanteil haben und darüber hinaus variabel sind.

- der variable Anteil lässt sich beeinflussen und ist oft eine Frage des Anspruchs (1. vs. 2. Klasse Zugfahrt) und des Aufwands (Preisvergleich)

- Beispiele: Lebensmittel, Genussmittel, Zugtickets, Frisör, Strom

Zur Vereinfachung können die quasifixen Ausgaben entweder den fixen oder den variablen Ausgaben zugeordnet werden, je nachdem, was die jeweilige Ausgabe besser charakterisiert.

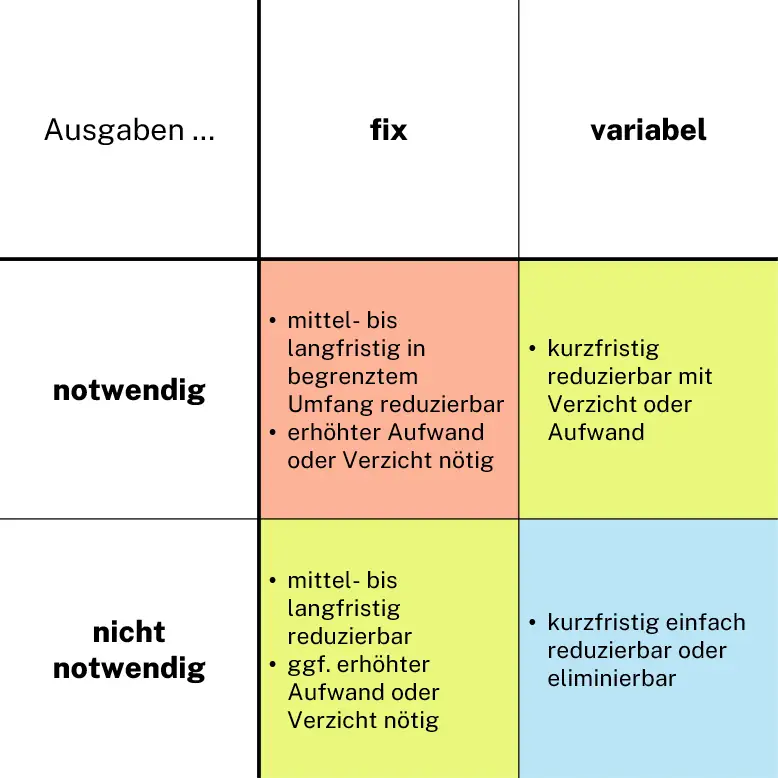

Notwendige und nicht notwendige Ausgaben

Die Charakterisierung spricht für sich. Dennoch ist sie zum Teil subjektiv: Eingekaufte Waren oder Dienstleistungen können für eine Person unverzichtbar und notwendig sein und für eine andere Person wertlos, überflüssig und nicht notwendig. Die Einordnung entscheidet jeder für sich.

Die Matrix zeigt die Charakterisierung der Ausgaben und wie sie sich reduzieren lassen. Am einfachsten lassen sich variable und nicht notwendige Ausgaben reduzieren oder auch eliminieren. Das sind die niedrig hängenden Früchte. Fixe und notwendige Ausgaben lassen sich hingegen am schwierigsten reduzieren. Mehr dazu folgt in einem weiteren Beitrag.

Es ist nicht zwingend notwendig, die Ausgaben im Haushaltsbuch in fix und variabel sowie notwendig und nicht notwendig zu gliedern bzw. sie als solche zu kennzeichnen. Dennoch hat diese Charakterisierung einige Vorteile. Den Nachteilen solltest du dir allerdings bewusst sein. Ich gehe nachfolgend auf beides ein.

Vorteile

1. Genauere Kenntnis über den finanziellen Grundbedarf

Die notwendigen Ausgaben zeigen, wie viel Geld du im Monat mindestens benötigst. Das ist dein Grundbedarf, den du auf kurze Sicht nur bedingt reduzieren kannst. Dieses Geld sollte mindestens auf dem Konto vorhanden sein sollte. Die notwendigen Ausgaben können sowohl einen fixen als auch variablen Charakter aufweisen. Zu den fixen notwendigen Ausgaben gehören unter anderem die Miete, Versicherungsbeiträge und die Abschlagszahlung für Strom. Dazu kommen notwendige variable Ausgaben z.B. für Lebensmittel, Mobilität (Benzin oder Fahrscheine) und Gesundheit (Arztkosten und Medikamente).

2. Bessere Budgetplanung und Kontrolle; weniger Stress

Fixe Ausgaben bleiben gleich; variable Ausgaben schwanken von Monat zu Monat. Im Sommer zur Ferienzeit oder im Dezember vor Weihnachten gibst du wahrscheinlich mehr Geld aus als in anderen Monaten. Wenn du solche Ausgaben kategorisierst, dann kannst du besser planen. Du weißt dann, welche Ausgaben wann auf dich zukommen werden; und du kannst kontrollieren, ob du liquide genug dafür bist bzw. sein wirst. Mit einem Notgroschen bist du auf der sicheren Seite. Wenn du weißt, dass deine notwendigen Kosten immer gedeckt sind, dann gehst du entspannter mit Geld um.

3. Ausgaben hinterfragen und Einsparpotenziale erkennen

Wenn du deine Ausgaben jeweils kategorisierst und charakterisierst, beschäftigst du dich zwangsläufig genauer mit diesen Ausgaben und hinterfragst sie. Dabei wirst du feststellen, dass einige Ausgaben überflüssig sind, weil sie dir keinen Gegenwert liefern. Geld zu sparen setzt oft einen Denkprozess und eine Verhaltensänderung voraus. Besonders einfach kannst du nicht notwendige Ausgaben reduzieren oder eliminieren, in dem du z.B. Abos kündigst, die du nicht nutzt (fixe Ausgabe) oder öfter selbst Essen zubereitest, statt außerhalb zu essen (variable Ausgaben). Auch die (scheinbar) notwendigen Ausgaben lassen sich reduzieren, manchmal sogar relativ einfach. Überlege dir dazu, welche günstigeren Alternativen es gibt.

Einige Fixkosten kannst du nicht von heute auf morgen reduzieren. Oft sind sie verknüpft mit Verträgen, die mehrwöchige oder mehrmonatige Kündigungsfristen aufweisen. Diese Fixkosten sind an deinen Lebensstil geknüpft, der sich in manchen Fällen nur aufwendig ändern lässt. Deine Wohnung zum Beispiel: Um deine Miete zu reduzieren, musst du umziehen. Die Kündigungsfrist des Mietvertrags beträgt drei Monate. Du musst eine andere Wohnung suchen, packen, renovieren, umziehen, etc. Das ist mit erheblichem Aufwand verbunden. Es gibt einfachere Möglichkeiten um Geld zu sparen – beginne mit denen.

4. Diskussionsgrundlage

Falls du in einer Partnerschaft lebst und ihr zusammen ein Haushaltsbuch erstellt bzw. führt, hat die Einteilung der Ausgaben den Vorteil, dass ihr einen besseren Überblick bekommt und verständlicher darüber diskutieren könnt. Ihr habt eure Ausgaben und deren Charakter schwarz auf weiß notiert und könnt sie schrittweise besprechen. Vielleicht ist etwas für dich unnötig, was für deine Partnerin bzw. deinen Partner notwendig ist oder andersherum? Das zu wissen, schafft Verständnis füreinander.

5. Vorbereitung für den Vermögensaufbau

Möchtest du Vermögen aufbauen, solltest du zunächst prüfen, welcher Anteil des Einkommens potenziell dafür verfügbar ist. Eine Charakterisierung der Ausgaben erleichtert diese Feststellung. Sie zeigt dir auch, wie viel mehr Geld frei verfügbar wäre, wenn du Ausgaben kürzt, insbesondere die nicht notwendigen.

Nachteile und Schwierigkeiten

In der Theorie scheint die Einteilung klar zu sein. In der Praxis stößt man häufig auf Schwierigkeiten. Zudem stellt sich die Frage, ob eine Einteilung überhaupt zielführend ist und den Aufwand rechtfertigt. Darauf gehe ich nachfolgend ein.

1. Mischung aus fixen und variablen Ausgaben

Manche Ausgabenblöcke bestehen aus fixen und variablen Anteilen. Der fixe Anteil lässt sich oft nicht vermeiden oder reduzieren, während man die Höhe des variablen Anteils hinterfragen und einen Teil davon sicher auch sparen könnte.

In einigen Fällen sind die Anteile offensichtlich, in anderen nicht. Bei Stromrechnung zahlst du eine fixe Grundgebühr. Hinzu kommt dein monatlich variabler Stromverbrauch. Der Verbrauch lässt sich einteilen in einen fixen und einen variablen Verbrauch. Einige Geräte wie der Kühlschrank oder der WLAN-Router laufen rund um die Uhr und könnten als fix eingestuft werden. (Ist es eigentlich notwendig, dass der WLAN-Router rund um die Uhr läuft?) Andere Geräte laufen nur bei Bedarf: Computer, Waschmaschine, Geschirrspüler und HiFi-Anlage. Der Gesamtverbrauch dieser Gerät ist abhängig von deren Benutzung; wobei auch davon ein Teil als notwendig eingestuft werden kann und ein anderer Teil als zusätzlich und nicht notwendig. Die Waschmaschine könnte z.B. voller beladen werden und im Öko-Programm laufen. Es stellt sich die Frage, ob eine Trennung im Haushaltsbuch überhaupt machbar und zielführend ist. Zumindest ist es sinnvoll, gedanklich jede Ausgabe zu prüfen und zu hinterfragen!

Der variable Anteil lässt sich beeinflussen und ist oft auch eine Frage des Anspruchs und des Aufwands. Wenn du beispielsweise auf einen Flug oder eine Zugfahrt angewiesen bist, kannst du dein Ticket entweder für die erste oder die zweite Klasse buchen. Die Beförderung in der zweiten Klasse lässt sich als notwendige bzw. fixe Ausgabe ansehen. Wenn du den Anspruch hast, in der ersten Klasse befördert zu werden, dann könntest du die Mehrkosten den nicht notwendigen bzw. variablen Ausgaben zuordnen. Beim Lebensmitteleinkauf kannst du Geld sparen, indem du gezielt Angebote kaufst und Preise miteinander vergleichst. Es kostet dich allerdings Zeit, die Werbung von Aldi, Netto und Rewe durchzublättern, den Speiseplan und Einkaufszettel entsprechend auszuarbeiten und dann die Einkäufe zu planen. Der Aufwand sollte berücksichtigt werden.

Ein Teil der Ausgaben für Lebensmittel sind fix und notwendig, ein anderer ist variabel und nicht notwendig. In die erste Kategorie fallen Ausgaben für Grundnahrungsmittel, in die zweite Kategorie fallen Ausgaben für Genussmittel wie Limonade, Bier, Süßigkeiten und Zigaretten – wobei auch diese Ausgaben einen fixen Charakter haben, falls du davon abhängig bist und jeden Monat eine ähnliche Menge davon konsumierst. Aber auch das lässt sich ändern und kommt meistens auch der Gesundheit zu gute!

Die Beispiele zeigen, wie kompliziert und subjektiv die Einteilung in fixe und variable Ausgaben sein kann. Alles entsprechend einzuordnen kann äußert aufwendig sein. Zudem ist es denkbar, dass du je nach Umstand dieselben Ausgaben als fix und ein anderes Mal als variabel einordnest. Diese Unklarheit macht es nicht einfacher. Die Zeit lässt sich vielleicht auch sinnvoller nutzen.

2. Fixe Ausgaben können auch quartalsweise oder jährlich fällig werden

Manche Fixkosten werden nicht monatlich, sondern quartalsweise oder jährlich fällig. Die Kfz-Steuer fällt jährlich an. Der Rundfunkbetrag kann quartalsweise gezahlt werden. Die Übersicht zu den fixen Ausgaben kann unübersichtlich werden. Du könntest diese Ausgaben auf zwölf Monate des Jahres verteilen. Andererseits verzerrt diese Verteilung die Budget-Planung: Werden viele Beiträge im Januar fällig, dann solltest du das auch einplanen, damit dein Konto gedeckt ist. Abschlagszahlungen stellen hier eine Besonderheit und weitere Schwierigkeit da: Monatlich wird ein fester Betrag von deinem Konto abgehoben und einmal jährlich erfolgt die Endabrechnung mit dem tatsächlichen Verbrauch. Liegt der niedriger als ursprünglich angenommen wurde, dann bekommst du eine Gutschrift, liegt er höher, musst du Geld nachzahlen. Willst du dir den Aufwand machen, um solche Fälle genau abzubilden?

3. Zeitaufwand und Komplexität steigen

Haushaltsbücher scheitern oft an mangelnder Disziplin – weil man keine Lust darauf hat und sich keine Zeit dafür nimmt. Je komplexer du dein Haushaltsbuch anlegst, desto höher ist die Wahrscheinlichkeit, dass du es bald nicht mehr pflegst (sofern du überhaupt damit anfängst). Um das zu vermeiden, sollte dein Haushaltsbuch so einfach und lebensnah wie möglich angelegt werden. Mit einer Einteilung der Ausgaben wird das Anlegen und Pflegen eines Haushaltsbuchs definitiv aufwendiger.

4. Scheingenauigkeit und falscher Fokus

Wie schon an anderen Stellen beschrieben, ist die Charakterisierung von Ausgaben zum Teil subjektiv und kann sich im Laufe der Zeit auch ändern. Was heute unnötig ist, kann morgen notwendig sein. Diese Unschärfe führt dazu, dass dein Ergebnis – egal wie genau bzw. differenziert du es ermittelst – immer nur eine Abschätzung ist. Die Charakterisierung der Ausgaben in der beschrieben Art kann zu einer hohen Komplexität führen. Sie kostet dich Zeit und lenkt dich vielleicht auch von deinen eigentlichen Zielen ab.

Lohnt sich nun die Charakterisierung von Ausgaben in einem Haushaltsbuch oder nicht?

Wie die vielen Beispiele zeigen, ist die Einteilung nicht trivial und sie erhöht den Aufwand. Der Aufwand kann dazu führen, dass du dein Haushaltsbuch gar nicht erst beginnst oder nach kurzer Zeit wieder aufgibst. Die Einteilung wäre damit kontraproduktiv.

Da das Haushaltsbuch nur ein Mittel zum Zweck ist, solltest du Aufwand und Nutzen vorher grob abschätzen und entscheiden, ob der Aufwand gerechtfertigt und zielführend ist. Zudem solltest du dir im Klaren darüber sein, was der eigentliche Zweck ist, also wofür du ein Haushaltsbuch anlegen und führen möchtest. Gründe, ein Haushaltsbuch zu führen, habe ich im ersten Artikel beschrieben.

Eine Einteilung sowohl in fixe und variable als auch notwendige und nicht notwendige Ausgaben ist eine Hilfe für nachfolgende Schritte. Zwingend notwendig ist die Einteilung aber nicht, insbesondere dann, wenn die Anzahl der Ausgaben überschaubar ist.

Die Einteilung der Ausgaben in sowohl fixe und variable als auch notwendige und nicht notwendige Ausgaben solltest du dennoch gedanklich vornehmen, am besten noch bevor du Verträge abschließt oder Waren oder Dienstleistungen einkaufst: Kommen damit regelmäßige Ausgaben auf mich zu? Brauche ich das wirklich? Geht es vielleicht anders und günstiger (und dabei vielleicht sogar besser)? Allein die Beantwortung der Frage könnte dich von Käufen abhalten und deine Ausgaben signifikant reduzieren. Und damit lohnt sich zumindest eine gedankliche Charakterisierung deiner Ausgaben!