Vor 13 Jahren wurde der Leitzins der Europäischen Zentralbank (EZB) auf 0 % gesenkt. Auf dem Tagesgeldkonto gab es keine Zinsen mehr. Sparbücher waren schon einige Jahre aus der Mode und auch das Bausparen wurde mehr und mehr hinterfragt. Einige Arbeitskollegen meinten damals beim Gespräch am Mittagstisch, dass sich Sparen nicht mehr lohnen würde. So stand es auch oft in den Nachrichten.

Ich fand diese Ansicht übertrieben. Es gab zwar keine Zinsen mehr auf dem Tagesgeldkonto, allerdings war auch die Inflation gering; zumindest mit Blick auf die Verbraucherpreise. Vermögenswerte wie Aktien und Immobilien verzeichneten hingegen deutliche Preissteigerungen. Es gab damals das Narrativ, dass die EZB mit ihrer Nullzinspolitik Sparer enteignen würde. Faktisch stimmt das, wobei sich die Enteignung in Form des Kaufkraftverlusts aufgrund der geringen Inflation nur unmerklich und in überschaubarem Ausmaß vollzog. Einige schlussfolgerten aus dem Narrativ, dass sich Sparen nicht mehr lohnen würde.

Heute wie auch damals bin und war ich der Meinung, dass sich sparen lohnt. Es ist sinnvoller, sein Geld für hehre Ziel zu sparen, als es für unnötigen Konsum direkt auszugeben. Vielleicht mangelt es anderen an solchen Zielen. Mein Ziel war damals, genügend Vermögen aufzubauen, um nicht mehr arbeiten zu müssen bzw. um ohne finanziellen Druck selbstständig zu arbeiten und mehr Zeit für mich und meine Interessen zu haben. Andere Sparziele können zum Beispiel folgende sein:

- Rücklagen für schlechte Zeiten und damit finanzielle Unabhängigkeit und Entspanntheit (siehe Notgroschen)

- Möbel, Kunst, Auto, Boot, Reise sowie andere Konsumgüter und Erlebnisse

- ein Sabbatical

- Vorruhestand

- Hauskauf oder -bau

Manche Kollegen lebten – das entnahm ich deren Aussagen – von Monatsgehalt zu Monatsgehalt, und das, obwohl deren Einkommen im Vergleich zu anderen Berufsgruppen attraktiv war. Dass sich Sparen nicht lohnen würde, klang mir damals mehr als eine Ausrede. Sie haben einen Grund gefunden, um ihre (teils sinnlosen) Ausgaben zu rechtfertigen: Sparen lohnt sich eben nicht.

Mit Blick auf die Daten ist festzuhalten, dass sich die Verzinsung und die Inflation gegenüber dem Jahrzehnt zuvor kaum geändert hat. Ob der Realzins bei 0,5 % oder bei -1 % liegt, macht kurz- und mittelfristig kaum einen Unterschied; schon gar nicht für Finanz-Laien. Ich mutmaße, dass sich viele der Sparen-lohnt-sich-nicht-Anhänger von den Medien haben stark beeinflussen lassen.

Bei einer hohen, schon angestauten Summe auf dem Konto machen sich auch geringe Veränderungen der Verzinsung natürlich bemerkbar. Befindet man sich hingegen am Anfang der Ansparphase (wie meine Kollegen und ich damals), dann war die geringe negative Real-Verzinsung nicht bedrohlich. Wer jeden Monat Geld sparte, hatte nach einigen Jahren trotzdem viel mehr auf dem Konto oder im Depot als diejenigen, die ihr Einkommen jeden Monat komplett ausgegeben haben.

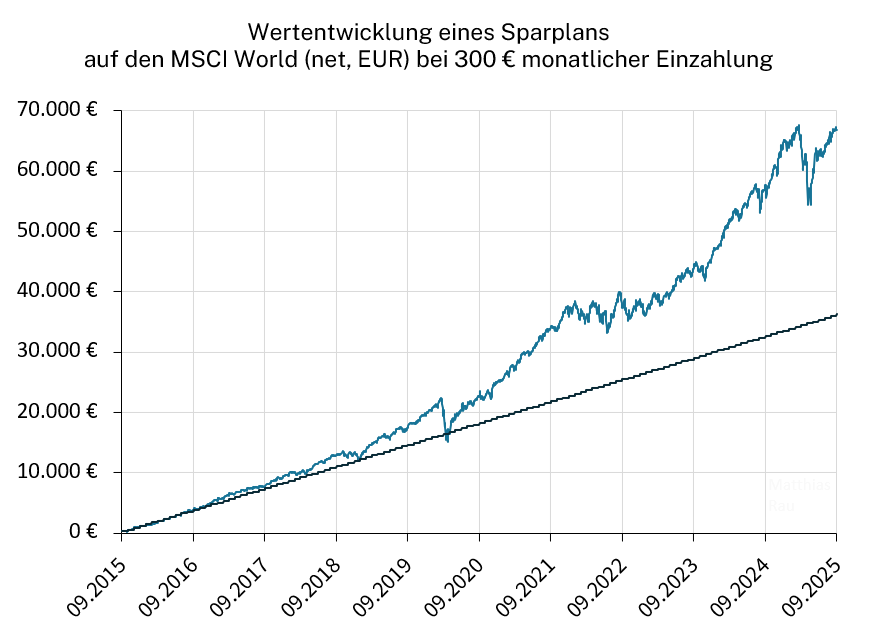

Mit kontinuierlichem Sparen zum Vermögen

Die folgende Grafik zeigt, wie man durch Sparen in den letzten zehn Jahren ein kleines Vermögen hätte aufbauen können. Als Sparrate habe ich 300 € pro Monat angenommen. Oft wird mir gesagt, dass solche Zahlen unrealistisch seien. Letzte Woche unterhielt ich mich mit einer Ärztin, die zwar über ein hohes Einkommen verfügt, aber kein Geld davon sparen könne. Ich glaube ihr das nicht. Am Anfang meines Berufslebens hatte ich monatlich 1.500 € gespart. Ich war dahingehend ambitioniert, hielt meine Lebenshaltungskosten niedrig und habe den größeren Teil des Einkommens sparen können. Wenn ich damals 1.500 € sparen konnte, denke ich, dass es für viele meiner Kollegen einfach hätte möglich sein können, 300 € monatlich zu sparen; genauso wie es für die Ärztin möglich wäre, die deutlich mehr verdient als ich damals.

Die schwarze treppenförmige Linie der Grafik zeigt die kumulierte Sparrate von 300 € pro Monat. Die blaue Linie zeigt die Vermögensentwicklung, wenn man jeden Monat 300 € per Sparplan in eine ETF auf den MSCI World eingezahlt hätte. Den MSCI World habe ich hier als einfaches Beispiel gewählt, weil er in den letzten Jahren populär war und ihn viele bespart haben. 36.000 € hätte man in der Zeit in Summe gespart. Per Sparplan im MSCI World angelegt, wären aus den monatlich 300 € in der Zeit 67.000 € geworden. Auch heute lässt sich mit 36.000 bzw. 67.000 € noch einiges anstellen, trotz der Niedrigzinspolitik und des Kaufkraftverlusts im letzten Jahrzehnt.

Sparen oder Investieren?

Manche treffen eine harte Unterscheidung zwischen den Wörtern sparen und investieren. Diejenigen geben dann mitunter Sätze wie diese von sich: „Du darfst nicht sparen, du musst investieren!“. Sparen bedeutet in deren Sicht, das Geld zu Hause, auf dem Giro- oder Tagesgeldkonto aufbewahrt wird; während investieren bedeutet, dass Geld in rentablere Anlageklassen wie Aktien, Immobilien, usw. angelegt wird. Ich finde diese Unterscheidung unsinnig. Sparen ist die Voraussetzung fürs Investieren. Wer sein Geld ausgibt und nicht spart, hat nichts zum Investieren. Der Duden beschreibt sparen mit „Geld nicht ausgeben, sondern [für einen bestimmten Zweck] zurücklegen, auf ein Konto einzahlen“. Der bestimmte Zweck kann eine Reise sein, oder aber auch der Kauf von Aktien.

Realverzinsung und Kaufkraftverlust

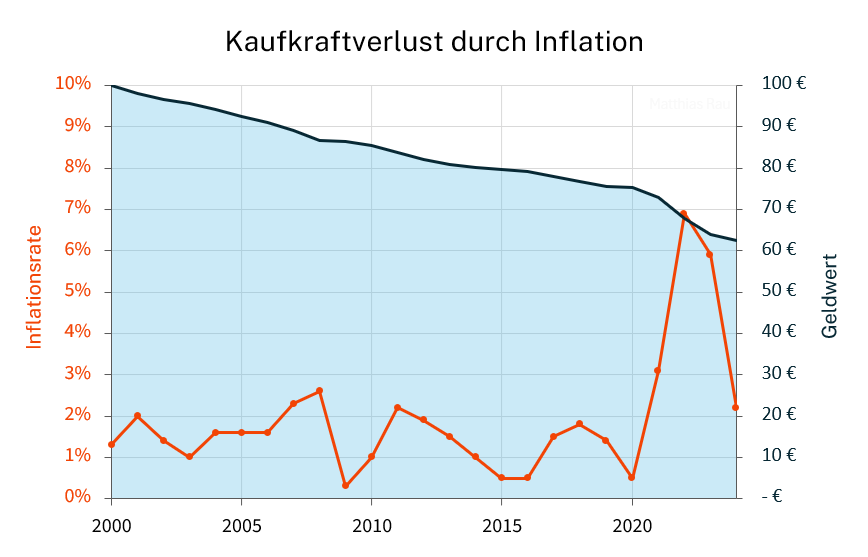

Die nachfolgende Grafik zeigt die Inflationsrate und den Kaufkraftverlust von 100 €, die jemand im Jahr 2000 zurückgelegt hat. Diese 100 € haben im Jahr 2025 nur noch eine Kaufkraft bzw. einen Geldwert von 62,50 €; oder anders ausgedrückt: Die Preise für Waren und Dienstleistungen, die private Haushalte kaufen, sind statistisch betrachtet um 60 % gestiegen (100 € geteilt durch 62,5 €), während auf dem gesparten 100 € Schein von damals immer noch 100 € draufsteht.

Hätte man die 100 € auf ein Tagesgeldkonto eingezahlt, statt sie im Sparschwein zu Hause zu lagern, dann wären die 100 € verzinst wurden. Bis 2009 hätte man durch die erhaltenen Zinsen den Kaufkraftverlust ungefähr ausgleichen können. Ab 2009 bis ins Jahr 2024 war der Zinssatz auf dem Tagesgeldkonto hingegen geringer als die Inflation. Dadurch verlor Erspartes auch auf dem Tagesgeldkonto an Kaufkraft. In den Jahren danach mehrten sich die Stimmen, dass sich sparen nicht mehr lohnen würde.

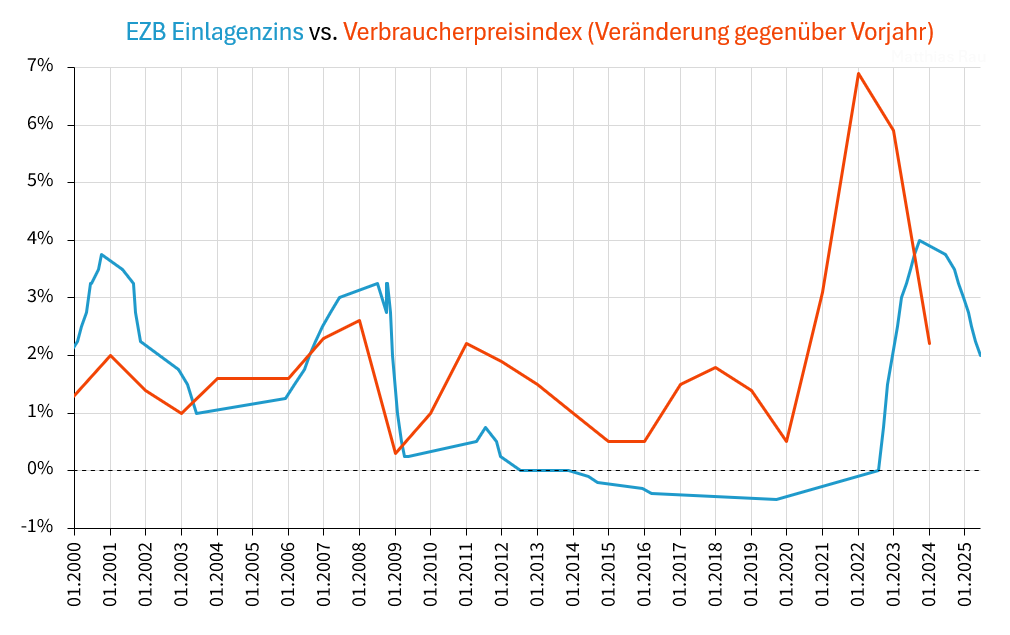

Die Differenz (die näherungsweise dem Realzins entspricht) zwischen dem Einlagenzins der EZB und der Inflationsrate lag zwischen 2009 bis zur Corona-Krise im Jahr 2020 bei -0,5 bis -2 %. Der Einlagenzins ist der Zinssatz, den Banken von der EZB erhalten, wenn sie überschüssiges Geld kurzfristig bei der Zentralbank lagern. Daran orientiert sich unter anderem die Verzinsung von Tagesgeldkonten. Aus dem negativen Realzins ergibt sich eine Geldentwertung. Auf Dauer und bei großen Geldvermögen macht sich diese Geldentwertung deutlich bemerkbar, bei kleinerem Vermögen oder am Anfang der Sparphase hingegen kaum. Zwischen 2020 und 2023 lag die Realverzinsung im mittleren einstelligen negativen Prozentbereich. Diese Geldentwertung bemerkt man schon eher und auch im Alltag: Von 20 € konnte man im Jahr 2019 noch deutlich mehr im Supermarkt kaufen als im Jahr 2023. Damals war der Korb voller.

Meiner Erinnerung nach ging das „Sparen lohnt sich nicht mehr“-Narrativ im Jahr 2012 los und steigerte sich in den Folgejahren immer mehr („Dividende ist der neue Zins!“). Mich irritierte dabei, dass auch in den Jahren zuvor die Realverzinsung nicht signifikant höher lag. Der Realzins auf dem Tagesgeldkonto bewegte sich zwischen 2000 und 2012 grob in einer Spanne von -0,5 bis 2 %. Mich wundert daher, dass manche Sparer ab 2012 auf einmal der Ansicht waren, sie würden enteignet werden und dass sich sparen nicht mehr lohne. Viel hatte sich eigentlich nicht geändert. Große Vermögen im Sparschwein oder auf dem Tagesgeldkonto anzusparen waren auch früher schon ungeeignet für den langfristigen Vermögensaufbau und Vermögenserhalt. Rentable Sachwerte wie Aktien oder Immoblien eignen sich dafür deutlich besser. Dennoch bleibt festzuhalten: Wer nur spart (ohne zu investieren), besitzt auch bei leicht negativer Realverzinsung am Ende deutlich mehr Vermögen als Personen, die ihr Gehalt komplett ausgeben.