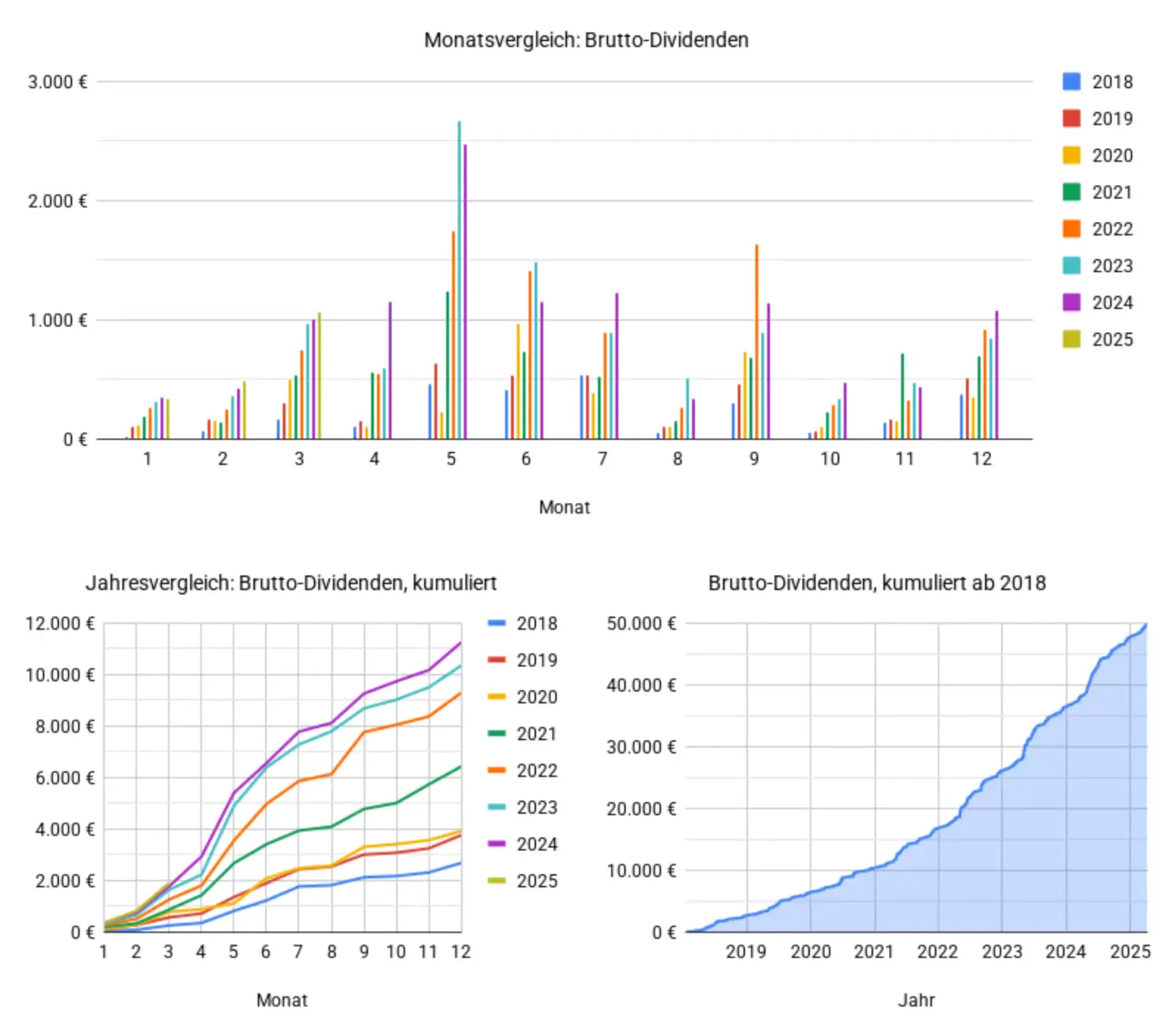

Im März haben die Unternehmen 1.067 € an Dividenden ausgeschüttet. Im Vorjahresmonat waren es 1.006 €.

Folgende Unternehmen meines Portfolios haben Dividenden ausgeschüttet:

- Wells Fargo (+)

- Carlisle

- Invesco (+)

- United Parcel Service (+)

- Microchip Technology (+)

- Pfizer (+)

- Westinghouse Air Brake Technologies (+)

- International Business Machines (+)

- 3M (-)

- PPG Industries (+)

- Embecta

- Molson Coors Brewing (+)

- Hershey

- Robert Half International (+)

- Interpublic Group of Companies

- Polaris (+)

- Viatris

- Stanley Black & Decker (+)

- Terex

- V.F.

- Blackrock (+)

- Meta Platforms (+)

- Lear

- Linde (+)

- BHP (-)

- Unilever (+)

- Dover (+)

- Becton, Dickinson & Co. (+)

- PepsiCo (+)

Alle mit (+) versehenen Unternehmen haben ggü. dem Vorjahresquartal ihre Dividende erhöht, die mit (-) haben sie reduziert. Die Dividenden sind brutto.

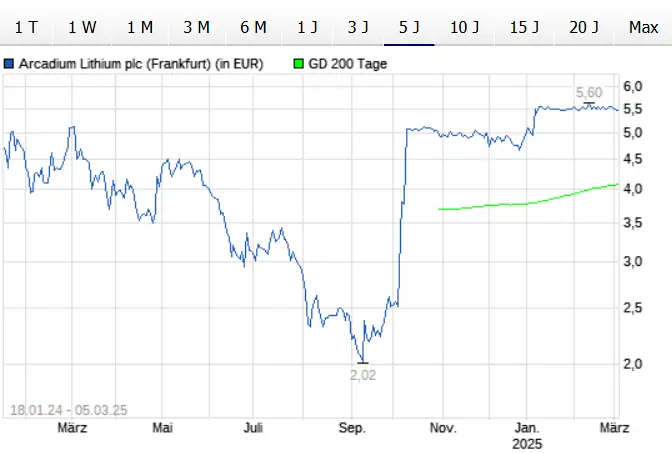

Im März habe ich nichts gekauft. Möglichkeiten gab es genug, aber mein Einkommen ist für weitere Käufe aktuell zu niedrig. (BTW: Ich habe freie Kapazitäten und bin open to work). Meine Aktien von Arcadium Lithium wurden verkauft.

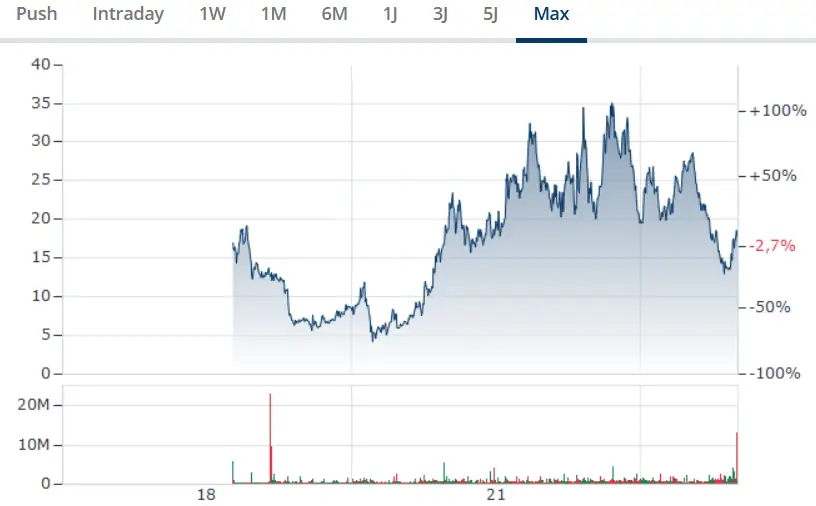

Livent, Arcadium Lithium und Rio Tinto

Meine Aktien an Livent erhielt ich 2019 im Rahmen eines Spin-offs von FMC. Boom und Krise wechselten sich ab. 2024 fusionierte Livent mit Allkem zu Arcadium Lithium. Einige Monate nach Abschluss der Fusion hat Rio Tinto ein Übernahmeangebot vorgelegt und sich nun Arcadium Lithium einverleibt. So sahen die Charts von Livent und Arcadium Lithium aus:

Livent startete im Oktober 2018 zu 17 US-Dollar an der Börse. In den kommenden Monaten fiel die Aktie um 70 %. Danach hat sie sich vom Tief aus mehr als versechsfacht bzw. ausgehend vom Startwert fast verdoppelt; und das alles innerhalb von weniger als drei Jahren. Anschließend schwankte der Aktienkurs zwischen knapp 35 und 20 US-Dollar. Als die Fusion verkündet wurde, stand der Kurs bei leicht über 24 US-Dollar und bröckelte bis zur Fusion auf ca. 16 US-Dollar ab. Nach der Fusion hat sich der Aktienkurs des neuen Unternehmens mehr als halbiert. Das Übernahmeangebot hob den auf ungefähr das ursprüngliche Niveau. Der Markt für Lithium ist dynamisch und nichts für schwache Nerven, ähnlich wie andere Rohstoffmärkte. Die Anzahl meiner Aktien war überschaubar und so habe ich die Achterbahnfahrt gelassen hingenommen.

Auf Sonnenschein folgt ein Unwetter

Die Stimmung an der Börse war im März noch heiter, zumindest für europäische Aktien. Der April startete dann äußerst negativ und panisch. So schnell kippt die Stimmung. Ich lasse mich davon nicht beeindrucken und halte an meiner langfristigen Strategie fest, d. h. regelmäßig Aktien von etablierten Unternehmen mit aussichtsreicher Zukunft zu einem akzeptablen Preis zu kaufen. Dass sich einige Unternehmen auch als Flops herausstellen, gehört zum „Spiel“ dazu.

Klumpenrisiko US-Aktien?

US-amerikanische Unternehmen sind in meiner Dividendenliste überrepräsentiert, was vor allem daraus resultiert, dass die Unternehmen viermal im Jahr Dividenden zahlen, während z. B. deutsche Unternehmen nur einmal im Jahr Dividenden ausschütten. Dennoch ist mein US-Anteil hoch, was ich hinsichtlich Diversifikation nicht dramatisch finde.

Das Thema Diversifikation wird vielfach nur oberflächlich betrachtet: Es wird geschaut, in welchem Land ein Unternehmen seinen Hauptsitz hat. Wäre es nicht sinnvoller, zu betrachten, in welchen Ländern Unternehmen ihre Dienstleistungen und Produkte anbieten und produzieren? Insbesondere bei Investitionsgütern müsste man bei dieser Betrachtung noch weiter gehen und fragen: Wer sind deren Kunden, wo setzen sie ihre Produkte ab und bieten ihre Dienstleistungen an? Meiner Meinung nach wäre das sinnvoller, aber deutlich aufwendiger. Wahrscheinlich beschränkt man sich deswegen auf den Hauptsitz eines Unternehmens. Das kann zu Verwirrung führen, wenn z. B. der DAX von Rekord zu Rekord eilt (aktuell mit Pause auf unbestimmte Zeit), obwohl die deutsche Wirtschaft ins Stottern geraten ist. So lese ich immer wieder Beiträge, in denen sich daran echauffiert wird, dass der DAX außer Kontrolle geraten sei und sich von der deutschen Wirtschaft entkoppelt hätte. Solche Beiträge gebe es wohl nicht, wenn deren Autoren auf die Umsätze und nicht auf den Hauptsitz achten würden. Die meisten Unternehmen im DAX erwirtschaften einen Großteil ihrer Umsätze und Gewinne im Ausland, insbesondere die Schwergewichte, die für die Kurssteigerungen im DAX der letzten Jahre verantwortlich waren. Weniger als 20 % der Umsätze werden im Inland generiert. Dieser Artikel von Stoxx ist dahingehend aufschlussreich.