Das Statistische Bundesamt veröffentlicht jährlich die sogenannte Überschuldungsstatistik, die auf freiwillig übermittelten Daten von Schuldner- und Insolvenzberatungsstellen in Deutschland basiert. Laut Qualitätsbericht zur Überschuldungsstatistik gibt es rund 1.350 Schuldnerberatungsstellen in Deutschland, „die unter der Trägerschaft der Verbraucher- und Wohlfahrtsverbände oder der Kommunen stehen bzw. Mitglied in einem der Verbände sind. Für das Berichtsjahr 2023 haben 671 Beratungsstellen teilgenommen und Angaben von knapp 175.000 Personen bereitgestellt. Diese Daten werden in die Aufbereitung einbezogen und liegen den veröffentlichten Ergebnissen zugrunde.“

Ich habe mir die Daten angeschaut und mich gefragt, wie ich sie in ein Diagramm bekomme. Am besten gar nicht, dachte ich mir, und habe stattdessen Tabellen mit bedingter Formatierung erstellt. Die Tabellen habe ich wie folgt aufgebaut:

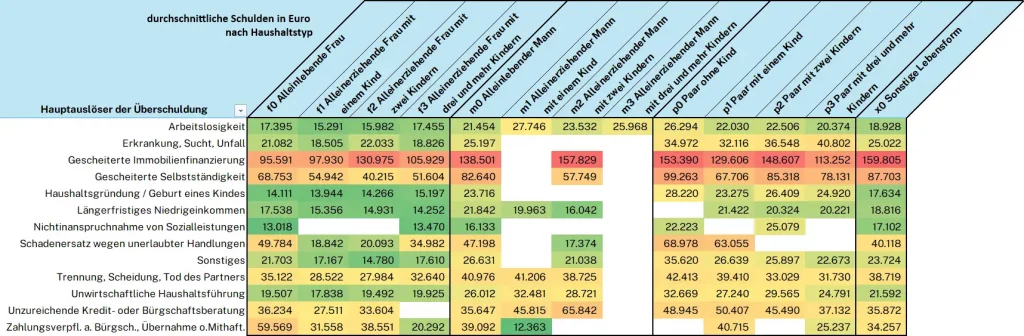

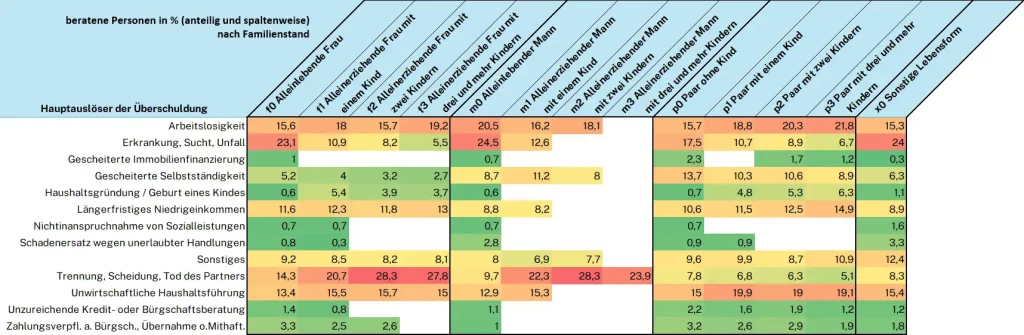

In den Spalten sind die Haushaltsformen aufgelistet. Dabei habe ich Frauen, Männer und Paare mit der jeweiligen Anzahl der Kinder gruppiert. Hinzu kommen sonstige Lebensformen.

In den Zeilen sind die Hauptauslöser der Überschuldung bzw. die Merkmale aufgelistet.

Die Werte in der Tabelle zeigen die durchschnittlichen Schulden je Haushaltsform in Euro (Tabelle 1) und den Anteil der beratenen Personen je Haushaltsform in Prozent (Tabelle 2).

Wahrscheinlich lautet die erste Frage: Was sind sonstige Lebensformen? Unter „Sonstige Lebensformen“ fallen z. B. Personen, die in Einrichtungen, Vollzugsanstalten, Heimen und Ordensgemeinschaften wohnen.

Auffälligkeiten zur Überschuldungsstatistik

Männer haben in den meisten Kategorien höhere Schulden als Frauen. Das dürfte an der männlichen Selbstüberschätzung und Scham liegen: Männer zeigen einerseits ein höheres, finanzielles Risikoverhalten; andererseits suchen sie im Vergleich zu Frauen erst später Hilfe. Auch bei der Gesundheit ist das belegt: Männer leben ungesünder und nehmen seltener an Präventionsprogrammen teil.

Gescheiterte Immobilienfinanzierung weist mit Abstand die höchsten Schulden auf. Der Anteil ist mit maximal 2,3 % allerdings sehr gering mit, was daran liegt, dass Deutschland ein Mieterland ist: Mehr als die Hälfte der Deutschen wohnt zur Miete. Wer keine Immobilie finanziert, kann sich dadurch nicht überschulden.

Auch gescheiterte Selbstständigkeit weist hohe Schulden aus. Der Anteil an beratenen Frauen ist relativ gering, bei Männern und Paaren ist er deutlich höher. Mit zunehmender Anzahl an Kindern nimmt der Anteil ab, was darauf hindeutet, dass Personen mit Kind(ern) entweder seltener selbstständig erwerbstätig sind oder die Überschuldung eher auf einen anderen Hauptauslöser zurückgeführt wird.

Die häufigsten Ursachen für Überschuldung sind Trennung (insbesondere, wenn Kinder im eigenen Haushalt verbleiben), Arbeitslosigkeit, längerfristiges Niedrigeinkommen, Erkrankung/Sucht/Unfall sowie unwirtschaftliche Haushaltsführung.

Erkrankung/Sucht/Unfall ist der häufigste Hauptauslöser für Überschuldung, wenn keine Kinder im Haushalt wohnen. Auffällig ist hier, dass der Anteil mit der Anzahl der Kinder drastisch fällt. Vielleicht führt Erkrankung/Sucht/Unfall dazu, dass keine Kinder im Haushalt wohnen oder man keine bekommen hat?

Die Hauptauslöser überschneiden sich sicher häufig und lassen sich nur schwierig abgrenzen. Manchmal führt das Eine zum Anderen: Sucht führt zu Arbeitslosigkeit und beides führt dazu, dass sich der Partner trennt. Die Reihenfolge kann man dabei beliebig ändern: Trennung führt zu Arbeitslosigkeit und das wiederum zu Sucht usw. Aus anderen Daten der Überschuldungsstatistik geht z. B. hervor, dass 39,7 % der beratenen Personen der Haushaltsform „alleinlebende Frau“ arbeitslos sind (siehe nachfolgende Tabellen 3 und 4); während in Tabelle 2 die Arbeitslosigkeit nur in 15,6 % der Fälle als Hauptauslöser angeführt wird. Die Überschneidungen der einzelnen Auslöser ist dabei wahrscheinlich groß, sodass anzunehmen ist, dass mehrere Umstände dazu führen, dass sich Personen überschulden.

Weißen Zellen bedeuten, dass die Daten für eine sichere Aussage nicht ausreichen. Bei den Männern mit Kind(ern) sind viele weiße Zellen zu sehen, was daran liegt, dass der überwiegende Teil der alleinerziehenden Personen Frauen sind. Im Jahr 2023 waren es 82 %. Viele Schnittmengen (z. B. überschuldet, alleinerziehender Vater von drei Kindern, gescheiterte Immobilienfinanzierung) sind entsprechend klein und statistisch nicht aussagekräftig. Auffällig ist allerdings, dass in manchen Fällen zwar die durchschnittliche Verschuldung angegeben wird, aber nicht der Anteil nach den Hauptauslösern der Verschuldung (oder andersrum).

Wer ist besonders stark von Überschuldung betroffen?

Zu dieser Frage gibt die Überschuldungsstatistik leider keine konkrete Antwort. Das Statistische Bundesamt scheint weder absolute noch relative Zahlen zu veröffentlichen, aus denen z. B. hervorgeht, wie viel Prozent innerhalb aller überschuldeten Haushalten „Alleinerziehende Frauen mit einem Kind“ sind. Die Tabellen zeigen immer nur die Anteile innerhalb einzelner Haushaltstypen, also z. B. wie viel Prozent der „Alleinerziehenden Frauen mit einem Kind“ arbeitslos sind im Vergleich zu allen beratenen „Alleinerziehenden Frauen mit einem Kind“. Ich vermute, dass es deutlich mehr überschuldete alleinerziehende Frauen als Männer gibt, weil es 4,5-mal mehr alleinerziehende Frauen als Männer gibt.

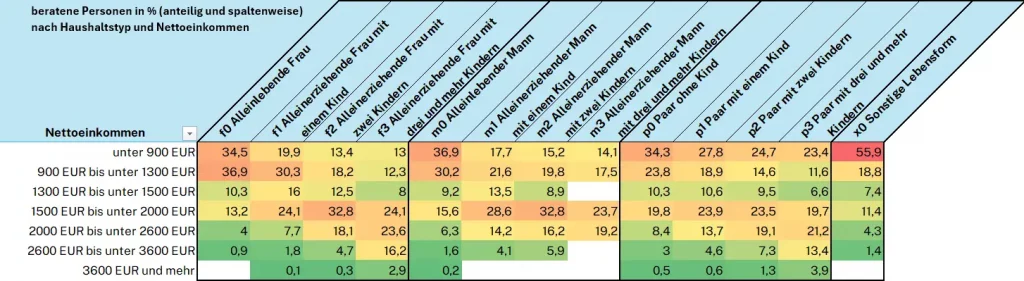

Die folgenden zwei Tabellen zeigen die Anteile der beratenen Personen nach dem Haushaltstyp und dem Nettoeinkommen sowie deren Berufsausbildung. Zusammen mit Tabelle 4 lässt sich hieraus ableiten, wer besonders stark von Überschuldung betroffen ist: Es sind Personen, deren Einkommen gering ist oder die keine Berufsausbildung haben. Deren Anteile in der Überschuldungsstatistik sind deutlich höher als an der Gesamtbevölkerung. So haben 71,4 % aller beratenen, alleinlebenden Frauen weniger als 1.300 € Nettoeinkommen, während aus einer interaktiven Grafik des IW Köln aus dem Jahr 2022 hervorgeht, dass nur 18 % der Gesamtbevölkerung weniger als 1.300 € im Monat Nettoeinkommen hat. Wahrscheinlich führt wieder das eine zum anderen: Wer keine Berufsausbildung hat, verdient wenig. Wobei wiederum die Frage gestellt werden kann, weswegen jemand keine Berufsausbildung hat.

Welche Empfehlungen lassen sich aus der Statistik für das eigene Leben ableiten?

Salopp formuliert: Komme klar, mache eine Berufsausbildung, verdiene Geld, meide oder löse persönliche Probleme, lass dich von Schicksalsschlägen nicht umhauen, gehe bewusst mit Geld um und suche dir Hilfe, bevor du in Schieflage gerätst. Mehr dazu schreibe ich in einem Folgebeitrag.