Peter Lynch wurde als Fondsmanager des Magellan-Fonds der Fondsgesellschaft Fidelity berühmt. Er verwaltete von 1977 bis 1990 den Fonds und erzielte mit ihm eine Rendite von 29,2 % p. a. Laut Erzählungen soll Fidelity in einer Studie herausgefunden haben, dass – trotz der überragenden Rendite – der durchschnittliche Anleger dieses Fonds Verluste erlitten hat. Wie das sein kann?

Buy high, sell low.

Besonders bei kleinen Fonds kann ein hoher Unterschied zwischen der Anlegerrendite und der Fondsrendite auftreten. Wegen der hohen Rendite (sowie der Werbung und positiven Berichterstattung) werden Anleger auf solche Fonds aufmerksam und investieren dann. Im schlimmsten Fall kaufen sie, wenn der Kurs einen zwischenzeitlichen Höchststand erreicht hat und verkaufen, wenn er danach stark gefallen ist.

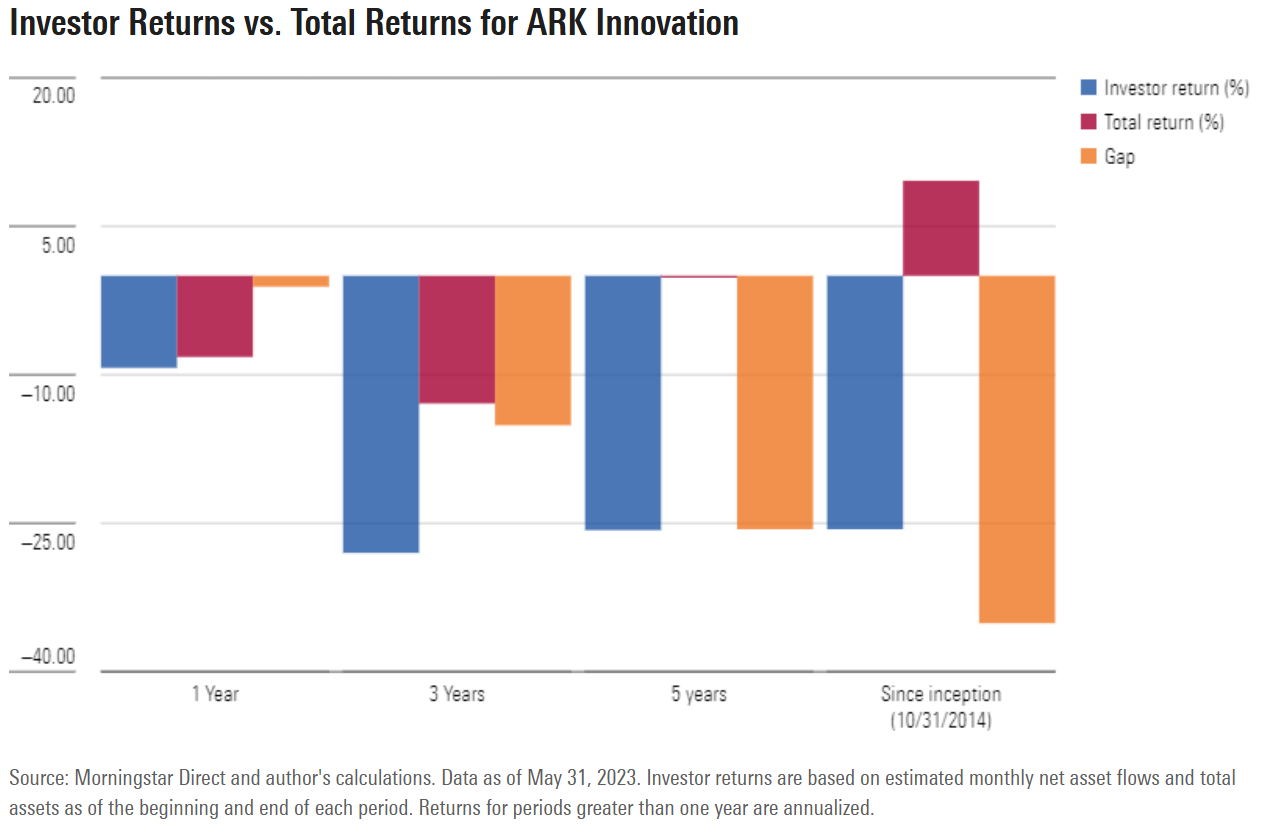

Ein aktuelles Beispiel für einen hohen Unterschied zwischen Anlegerrendite und Fondsrendite ist der Ark Innovation ETF von Cathie Wood. [LINK] Die meisten Anleger sind erst in 2020 und 2021 auf dem Weg zum Höhepunkt oder schlechtesten Falls auf dem Höhepunkt eingestiegen. Sie haben die Gewinne der Vorjahre verpasst. Ab Ende 2020 ist der Fondskurs stark gefallen. Viele Anleger sitzen noch immer ihre Verluste aus oder haben sie mit einem Verkauf realisiert.

Eine Untersuchung von Morningstar kommt zum Schluss, dass der Rendite-Unterschied zwischen dem ARK Innovation-ETF und einem durchschnittlichen Anleger dieses ETFs erheblich ist: Der durchschnittliche Anleger dieses Fonds sitzt auf einem Verlust von 25 %, während der ETF seit Auflage eine positive Rendite aufweist.

Zurück zu Peter Lynch, dem Magellan-Fonds und der Fidelity-Studie

Einer Studie des Vermögensverwalters Fidelity soll ein durchschnittlicher Anleger mit dem Magellan-Fonds ein Verlust gemacht haben, während der Fonds unter Peter Lynch zwischen 1977 und 1990 eine Rendite von 29,2 % p. a. erzielte.

Diese Geschichte wird immer wieder erzählt und wurde auch in vielen Wirtschaftsmagazinen beschrieben, u. a. in Forbes. Ich hatte sie auch schon repliziert, ohne dass ich genauer dazu recherchiert hatte. Ich dachte, ich hätte sie in einem der Bücher von Peter Lynch gelesen und wollte es genauer wissen. Bei der Recherche habe ich festgestellt, dass unbekannt ist, wer die Geschichte in die Welt gesetzt hat; und dass die Erzählung überzogen ist und nicht stimmt. Man findet keine Quellen zu dieser Fidelity-Studie. Fidelity soll auf Anfragen hin verneint haben, dass es eine solche je Studie gab. (LINK)

Abgesehen von der fehlenden Quelle, ist es übertrieben, dass ein durchschnittlicher Anleger 29,2 % p. a. hätte erzielen können. Mehreren Quellen zufolge wurde der Fonds erst Mitte 1981 für alle geöffnet und beworben. Vor 1981 wurden nur Gelder des Fidelity-Firmeneigentümers verwaltet (siehe z. B. Morningstar oder Wikipedia). Zwischen 1981 und 1990 erzielte der Fonds eine Rendite von „nur noch“ um die 23,2 % p. a. An der überragenden Rendite der Jahre 1977 bis 1981 hätte ein durchschnittlicher Anleger gar nicht teilhaben können.

Es ist davon auszugehen, dass der durchschnittliche Magellan-Anleger zwischen 1981 und 1990 eine positive Rendite erzielt hat, wenngleich sie höchstwahrscheinlich deutlich hinter Fondsrendite der lag. Ein Artikel von CBS News gibt 13,2 % p. a. als durchschnittliche Anlegerrendite an, wobei ein Quellennachweis fehlt. Der S&P 500 erreichte in diesem Zeitraum eine Rendite von ca. 15 % p. a. Ein sprachlicher Patzer könnte der Ursprung dieser Geschichte sein: Weil der durchschnittliche Magellan-Fonds-Anleger etwas weniger Rendite erzielte als jemand, der passiv in einen Indexfonds auf den S&P 500 investierte, wurde behauptet, dass Anleger Verluste gemacht hätten. Wer hinter der Marktrendite zurückbleibt, verliere Geld. Dieser Patzer im Ausdruck passiert häufiger. Das stimmt natürlich nicht.

Anleger investieren bei feierlicher Börsenstimmung

Viele Anleger haben wahrscheinlich erst dann in den Fonds investiert, wenn die Börsenstimmung gut war, also die Kurse zuvor stark gestiegen sind. In einem Interview sagte Lynch folgenden Satz, der das bestätigt: „And in 1982, the market started to pick up. It bought ‚em in August of ’82, and from then on a lot of interest came back in the market in ’83 and ’84. Magellan had the best five-year record in 1982 and the best five-year record in 1983 and people tend to look, the press and the media and the newspapers, tend to look at who’s had a good record and Magellan was there.“

Das Fondsvermögen des Magellan-Fonds ist unter der Führung von Peter Lynch von 18 Millionen USD auf 14 Milliarden USD angestiegen; einerseits wegen der Wertsteigerung aufgrund der Rendite, andererseits wegen neuer Kunden und Gelder (Inflows).

Die Milliarden an Zuflüssen in den Fonds kamen erst Mitte der 1980er Jahre, als immer mehr Menschen auf den Fonds aufmerksam wurden und auch das Bewusstsein dafür stieg, dass man für die Altersvorsorge Geld am Aktienmarkt anlegen sollte. CBS News schrieb „In 1986 alone, Magellan took in $2.3 billion in new assets, which was more than half the fund’s $4.1 billion asset base at the start of the year.“ Wer den Fonds 1986 gekauft hat, dessen Gewinne wurden im Crash am 19. Oktober 1987 oder in den Tagen danach ausradiert. Man kann davon ausgehen, dass einige in Panik ihre Anteile verkauft haben. Abgesehen davon schwankte der Fonds auch stärker als die bekannten Indizes, was bei Kursverlusten eher dazu führt, dass nervöse Anleger Zweifel an ihrer Anlage bekommen und sie verkaufen, sei es, um Gewinne zu realisieren oder um Verluste zu begrenzen. Beim Blick auf den Chart ist es dennoch unwahrscheinlich, dass der durchschnittliche Anleger mit dem Magellan-Fonds Verluste eingefahren hat.

Ein Blick auf die Charts

Das Bild zeigt den Kursverlauf des Magellan-Fonds und des S&P 500 vom 1. Mai 1981 bis zum 31.5.1990, also der Zeit, in der Anleger in den Fonds investieren konnten. Zur Vergleichbarkeit starten beide Charts bei 1. Es gab dabei immer wieder Phasen, in denen der Fonds weniger erfreulich lief: 1981, Mitte 1983 bis Mitte 1984, Frühjahr 1986 bis Ende 1986, im Oktobercrash 1987 bis einige Wochen später. Die meisten Phasen waren dennoch erfreulich, weswegen es sehr unwahrscheinlich ist, dass ein durchschnittlicher Anleger Verluste erzielt hat. Das hätte der Fall sein können, wenn der Fonds während des Jahres 1987 bis zum Oktobercrash 1987 sehr hohe Zuflüsse gehabt hätte und fast alle dieser Gelder nach dem Crash mit Verlusten wieder aus dem Fonds abgezogen worden wären.

Der Vergleich im Chart mit dem S&P 500 hinkt leider. Der S&P 500 bildet nur die größten US-amerikanischen börsennotierten Unternehmen ab, während der Magellan-Fonds global und auch in kleinere börsennotierte Unternehmen investiert hat. Zudem hinkt der Vergleich auch, weil der S&P 500 ein Preisindex ist, in dem keine Dividenden enthalten sind. Die Dividenden müssen bei diesem Vergleich berücksichtigt werden. In den 1980er Jahren war die Dividendenrendite sehr hoch, wie die folgende Tabelle zeigt.

| 31. Dezember 1990 | 3,68 % |

| 31. Dezember 1989 | 3,17 % |

| 31. Dezember 1988 | 3,53 % |

| 31. Dezember 1987 | 3,66 % |

| 31. Dezember 1986 | 3,33 % |

| 31. Dezember 1985 | 3,81 % |

| 31. Dezember 1984 | 4,58 % |

| 31. Dezember 1983 | 4,31 % |

| 31. Dezember 1982 | 4,93 % |

| 31. Dezember 1981 | 5,36 % |

| 31. Dezember 1980 | 4,61 % |

Dividendenrendite des S&P 500 in den 1980er Jahren.

Quelle: https://www.multpl.com/s-p-500-dividend-yield/table/by-year

Das folgende Bild zeigt die Kursentwicklung des Magellan-Fonds zwischen dem 2. Mai 1977 (Montag) und dem 30. April 1981. Die Kursentwicklung noch positiver als in den nachfolgenden Jahren. Der Fonds kommt auf eine Rendite von fast 44 % p. a. Diese Rendite wirkt fast schon unseriös. So eine Entwicklung eignet sich hervorragend zur Vermarktung.

Nun noch das Bild über den gesamten Zeitraum, in dem Peter Lynch den Fonds verwaltet hat. Der Kursverlauf ist beeindruckend. Die höchsten Kurssteigerungen wurden allerdings in den Anfangsjahren erreicht, in denen der durchschnittliche Anleger noch nicht investieren konnte. Das größte Anlegerinteresse und die höchsten Inflows verzeichnete der Fonds erst Mitte der 1980er Jahre. Dennoch dürfte es sehr unwahrscheinlich sein, dass der durchschnittliche Anleger von einer Anlage in den Fonds nicht profitiert hat, auch wenn viele erst spät und vielleicht auch zu einem ungünstigen Zeitpunkt eingestiegen sind.

Dieses Märchen über den Rendite-Unterschied zwischen den Anlegern und dem Magellan-Fonds wird wahrscheinlich deswegen so oft erzählt, weil es plausibel erscheint, beeindruckend und lehrreich ist. Und wahrscheinlich wird dieses Märchen auch deswegen so oft erzählt, weil deren Erzähler nie dazu recherchiert haben. Recherche und Wissen entzaubert so manches Märchen.

Eine Anmerkung zu den Daten: In den Quellen, meinem Beitrag und den Grafiken weichen die Renditeangaben leicht voneinander ab. Weswegen die Angaben unterschiedlich sind, kann ich nicht beurteilen. Es könnte sein, dass leicht abweichende, unterschiedliche Zeiträume zu Grunde gelegt wurden; oder auch, dass Fonds-Kosten berücksichtigt oder nicht berücksichtigt wurden.